Nota informativa de la FAO sobre la oferta y la demanda de cereales

La nota informativa de la FAO sobre la oferta y la demanda de cereales ofrece una perspectiva actualizada del mercado mundial de cereales. La nota de este mes se complementa con una evaluación detallada de la producción de cereales y de las condiciones de la oferta y la demanda por países y regiones incluida en la publicación trimestral Perspectivas de cosechas y situación alimentaria. En Perspectivas alimentarias se publican bianualmente análisis más detallados de los mercados mundiales de cereales así como de otros productos alimentarios importantes.

Fechas mensuales de publicación (provisionales) en 2024: 2 de febrero, 8 de marzo, 5 de abril, 3 de mayo, 7 de junio, 5 de julio, 6 de septiembre, 4 de octubre, 8 de noviembre, 6 de diciembre.

La oferta mundial de cereales en 2023/24 sigue siendo amplia; el descenso de los precios mundiales afecta a las plantaciones de trigo en 2024; sin embargo, las condiciones meteorológicas generalmente favorables contribuyen a unas perspectivas positivas para la producción

Fecha de publicación: 05/04/2024

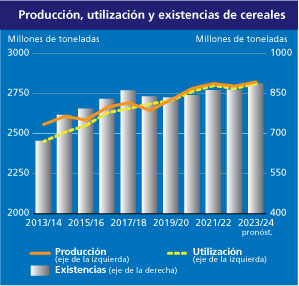

El pronóstico de la FAO sobre la producción mundial de cereales en 2023/24 se ha incrementado ligeramente y se sitúa ahora en 2 841 millones de toneladas, lo que supone un aumento del 1,1 % (32 millones de toneladas) respecto del año anterior. Esta nueva revisión obedece a un ajuste al alza de la producción mundial de maíz, a causa de las últimas estimaciones oficiales de la Unión Europea (UE), y a la producción mundial de trigo, sobre la base de los datos oficiales publicados recientemente que apuntan a un ligero aumento de las cosechas en la Argentina y en Australia. Asimismo, tras las ligeras revisiones al alza de las previsiones relativas a la producción de algunos países, el pronóstico de la FAO relativo a la producción mundial de arroz en 2023/24 asciende actualmente a 526,4 millones de toneladas (arroz elaborado). Este nivel representa un incremento anual de la producción del 0,5 % y coincide con la cosecha sin precedentes de 2021/22, a causa de las perspectivas de una cosecha relativamente abundante en Asia y la expansión de la producción en África y los Estados Unidos de América.

El pronóstico sobre la utilización mundial de cereales en 2023/24, que se cifra en 2 828 millones de toneladas, supera en 4,6 millones de toneladas la estimación del mes pasado y se sitúa 36,4 millones de toneladas (un 1,3 %) por encima del nivel de 2022/23. El pronóstico sobre la producción mundial de trigo en 2023/24, que actualmente asciende a 795 millones de toneladas, es decir, un 2,0 % por encima del nivel de 2022/23, se ha incrementado en 2,1 millones de toneladas respecto del mes anterior, como resultado principalmente del aumento previsto de la utilización como pienso en la Argentina y de otros usos en el Reino Unido de Gran Bretaña e Irlanda del Norte. El pronóstico relativo a la utilización mundial de cereales secundarios en 2023/24 se ha incrementado en 2,5 millones de toneladas, impulsado por el incremento previsto de la utilización como pienso del maíz, especialmente en México, y de la cebada, sobre todo en China y Marruecos. Esta revisión al alza sitúa la previsión de la utilización mundial de cereales secundarios para 2023/24 en 1 509 millones de toneladas, esto es, un aumento del 1,5 % con respecto al nivel de 2022/23. El pronóstico sigue indicando que la utilización mundial de arroz en 2023/24 disminuirá en 1,1 millones de toneladas en términos interanuales hasta los 523,7 millones de toneladas, habida cuenta de que se prevé que el aumento de la utilización del arroz como alimento impulsado por el crecimiento de la población se verá contrarrestado por los recortes en los usos no alimentarios.

A pesar de una revisión a la baja de 2,7 millones de toneladas con respecto al mes anterior, el pronóstico de la FAO sobre las reservas mundiales de cereales a finales de 2024 se cifra actualmente en 894 millones de toneladas y se mantiene un 2,3 % por encima de sus niveles de apertura. La relación entre las reservas mundiales de cereales y su utilización en 2023/24 se situaría en un nivel cómodo del 31,0 %, prácticamente sin variación respecto del 30,9 % registrado en 2022/23. El pronóstico sobre las reservas mundiales de trigo, que se sitúa en 318 millones de toneladas, se ha recortado en 1,0 millón de toneladas, con lo cual se ampliaría la disminución prevista respecto de los niveles de apertura hasta un 2,0 %. Esta revisión a la baja se atribuye principalmente a la disminución prevista de las existencias en la Federación de Rusia, debido al aumento de las exportaciones pronosticado. Se prevé asimismo que las reservas mundiales de cereales secundarios, cifradas en 377 millones de toneladas, aumentarán por encima de sus niveles de apertura, en un 6,7 %, pese a la revisión a la baja de 2,1 millones de toneladas de este mes, derivada de la reducción prevista de las existencias de maíz, sobre todo en la Argentina, México y la UE, y de cebada, casi exclusivamente en Australia. Las reservas mundiales de arroz al cierre de las campañas de comercialización de 2023/24 se cifran ahora en 199,1 millones de toneladas, un nivel ligeramente superior al pronosticado en marzo, en gran medida debido a una revisión al alza de las reservas en Indonesia.

El pronóstico sobre el comercio mundial de cereales se ha incrementado en 1,9 millones de toneladas respecto del mes pasado hasta alcanzar los 485 millones de toneladas en 2023/24, lo que indica un aumento de 8 millones de toneladas (un 1,7 %) respecto del nivel de 2022/23. El pronóstico sobre el comercio mundial de trigo en 2023/24 se ha incrementado en 1,2 millones de toneladas, a consecuencia de las expectativas de aumento de las exportaciones de la Federación de Rusia y del incremento de la demanda de importaciones en el Reino Unido de Gran Bretaña e Irlanda del Norte, Tailandia y la UE. A pesar de la revisión al alza, se prevé que el comercio mundial de trigo en 2023/24 disminuirá un 0,7 % respecto del nivel de 2022/23 y se situará en 199 millones de toneladas. El pronóstico sobre el comercio mundial de cereales secundarios asciende a 235 millones de toneladas, es decir, 800 000 toneladas más que el mes pasado y un 5,0 % por encima del nivel de 2022/23. Teniendo en cuenta la mayor parte de la revisión al alza de este mes, el aumento de las exportaciones de cebada de Australia y el incremento de las importaciones de cebada por parte de China y Marruecos para satisfacer la demanda interna de piensos elevaron el pronóstico de este mes sobre el comercio mundial de cebada en 2023/24, lo que impulsó aún más el aumento previsto por encima del nivel de 2022/23. El pronóstico de la FAO sobre el comercio mundial de maíz en 2023/24 se mantiene prácticamente sin variaciones, ya que la revisión a la baja de las importaciones por parte de la UE se ve compensada por el aumento de las compras por parte de la Arabia Saudita, México y el Reino Unido de Gran Bretaña e Irlanda del Norte. Aún se prevé que el comercio internacional de arroz en 2024 (enero-diciembre) se contraerá por segundo año consecutivo y se ubicará en 51,3 millones de toneladas, como resultado de las expectativas de la reducción de las compras por parte de todas las regiones, salvo América Latina y el Caribe y Europa.

Perspectivas para los cultivos de 2024

En relación con los cultivos de 2024, el pronóstico de la FAO sobre la producción mundial de trigo se ha reducido ligeramente respecto del mes anterior, ubicándose ahora en 796 millones de toneladas, lo que representa un aumento previsto del 1 % respecto de la producción de 2023. La reciente revisión a la baja se debe a la disminución prevista de la producción de trigo en la UE y el Reino Unido de Gran Bretaña e Irlanda del Norte, donde el exceso de humedad había limitado la siembra de los cultivos de maíz, mientras que la sequedad localizada afecta a las zonas cultivadas de las partes meridionales y orientales de la UE. En los Estados Unidos de América, pese a la reducción de la superficie cultivada, inducida por los precios, la producción total de trigo del país sigue aumentando en 2024, gracias a la mejora prevista de los rendimientos y al aumento de la superficie cosechada, debido a las condiciones meteorológicas generalmente propicias. En el Canadá, donde la cosecha principal de trigo de primavera se sembrará a partir de mayo, las previsiones iniciales apuntan a una probable disminución de la superficie sembrada como consecuencia de la reducción de los márgenes de ganancia. Sin embargo, se prevé que un retorno a los rendimientos tendenciales hará que la producción supere el último promedio quinquenal. Las condiciones en Ucrania siguen invariadas respecto del mes anterior, ya que la guerra sigue incidiendo gravosamente en el sector y las perspectivas sobre la producción. En la Federación de Rusia, ante unas condiciones meteorológicas moderadas, los cultivos de trigo están logrando buenos resultados, y se prevé una producción de trigo superior a la media en 2024, aunque se registra un descenso interanual. En Asia, unas condiciones meteorológicas favorables refuerzan las perspectivas sobre la producción en la India y el Pakistán, y dados los precios remunerativos que apoyan la siembra de trigo, es probable que haya una excelente cosecha de trigo en 2024. En los países asiáticos del Cercano Oriente, las lluvias abundantes han beneficiado el desarrollo de los cultivos y han reabastecido el suministro de agua de riego, lo que sustenta las perspectivas favorables sobre la producción de trigo en 2024, en relación con las cosechas que se recogerán a partir de mayo. Por el contrario, en África del Norte los notables déficits de precipitaciones y las altas temperaturas han degradado los cultivos de trigo, por lo que se pronostican bajos niveles de rendimientos en 2024, tras la producción ya de por sí deficiente del año pasado.

Con respecto a los cultivos de cereales secundarios de 2024, la siembra comenzará pronto en el hemisferio norte, mientras que al sur del ecuador ya se están cosechando los cultivos de siembra temprana. En el Brasil, los pronósticos indican una reducción interanual de la superficie total de maíz, y, junto con las condiciones meteorológicas desfavorables que afectan a las principales regiones productoras, se prevé una menor producción de maíz en 2024, pero que aun así superará el último promedio quinquenal. Las lluvias favorables sustentan las expectativas de un repunte de la producción de maíz en la Argentina tras la cosecha de 2023 que se vio afectada por la sequía. En Sudáfrica, las constantes precipitaciones escasas y las altas temperaturas han reducido las perspectivas sobre la producción, y se prevé que la cosecha de maíz de 2024 caerá debajo del promedio quinquenal anterior. En los países vecinos, las condiciones más secas y cálidas, en comparación, merman las perspectivas de rendimiento, y se espera una disminución de las cosechas en Sudáfrica en 2024.

Cuadros resumidos