![]()

![]()

![]()

1. Historia del sector de productos orgánicos en Argentina

La producción agrícola orgánica argentina tiene una historia relativamente breve. Los orígenes del sector pueden fijarse en 1985, año en que se creó el Canecos (Centro de Estudios de Cultivos Orgánicos), la primera asociación en el país que se ocupaba de agricultura orgánica (GREENTREE S.A., 2000). En 1987, se estimaba que no había más que cinco agricultores dedicados a la producción orgánica. Estos precursores comenzaron produciendo de manera sostenible por iniciativa propia, sin la orientación y el apoyo del Gobierno. Era una época en que no existía una legislación nacional ni certificadoras orgánicas.

La información anecdótica refiere que en 1989 un productor orgánico exportaba trigo producido de manera orgánica pero sin certificación. Cuando el importador (europeo) le solicitó los documentos de certificación, el exportador de trigo argentino presentó una declaración notarial en que se afirmaba que el cereal se había producido de manera orgánica. Este relato revela la situación en que se hallaba el sector orgánico argentino hace 10 años.

En los años noventa cambiaron muchas cosas, y el sector orgánico argentino se hizo más profesional. En el Segundo Congreso de la Federación Internacional de los Movimientos de Agricultura Biológica (IFOAM), celebrado en Viena en 1990, dos argentinos que se hallaban presentes advirtieron la preocupación general por la escasez de la oferta mundial de una amplia variedad de productos orgánicos. Esta observación sirvió de aliciente para que los agricultores argentinos abandonaran la producción agropecuaria convencional y comenzaran a producir con métodos orgánicos para satisfacer la demanda mundial. En Argentina, el paso de la agricultura convencional a la producción orgánica no suele plantear mayores dificultades gracias a las condiciones físicas del país. La extensión y fertilidad natural de los suelos, la abundancia de tierras vírgenes y el escaso empleo de insumos químicos en las prácticas agrícolas convencionales permite que los agricultores pasen a la producción orgánica sin necesidad de introducir importantes ajustes a sus métodos de explotación. Los diferentes climas imperantes en el país y la baja presión de plagas hacen posible la producción orgánica en casi todo el país.

Con el creciente número de agricultores dedicados a la producción orgánica, surgió la ‘necesidad natural’ de una certificación orgánica nacional. Entre las primeras certificadoras orgánicas figuraban aquellas que actualmente reúnen con mucho al mayor número de miembros, a saber ARGENCERT y OIA. A comienzos del decenio de 1990, debido a la falta de una legislación nacional, se aplicaron normas internacionales reconocidas (como las formuladas por la IFOAM).

En representación de sus miembros, los órganos certificadores explicaron a funcionarios del Gobierno la necesidad apremiante de contar con una legislación nacional. La falta de estas normas internas habría frustrado el crecimiento futuro del sector orgánico.

En 1992 se llevó a cabo una mejora fundamental del sector, cuando el Gobierno, a través del Instituto Argentino para la Sanidad y Calidad Vegetal (IASSCAV) y el Servicio Nacional de Sanidad Animal (SENASA) establecieron directrices para el Sistema Nacional de Control de Productos Orgánicos. Estas normas nacionales, basadas en las directrices existentes elaboradas por la IFOAM y la Comunidad Europea (CE), eran en la mayoría de los casos equivalentes a las normas de la IFOAM y la CE, y a veces más exigentes.

A mediados de 1992, Argentina presentó una solicitud a la Comisión Europea para que se le incluyera en la lista de equivalencia de terceros países en virtud de lo previsto en el artículo 11 (1) del Reglamento No. 2092/91 del Consejo de la CE. Basándose en el examen de las normas de producción y del sistema de control, la CE incluyó a Argentina en una lista provisional de terceros países a finales de 1992 (Reglamento de la Comisión (CEE) No. 3713/92 del 22 de diciembre de 1992). Se trataba de una importante conquista. En un período de tiempo relativamente corto, el Gobierno había formulado directrices nacionales en materia de producción orgánica, de suerte tal que se pudo incluir a Argentina en la lista (provisional) de terceros países de la CE.

Tras la verificación de la equivalencia del sistema de inspección y las normas de producción para la agricultura orgánica, la CE incluyó oficialmente a Argentina en su lista de terceros países equivalentes el 26 de marzo de 1996 (Reglamento de la Comisión (CE) No. 522/96) (informe de la misión de la CE).

La inclusión de Argentina en la lista de la CE no se debió solamente al nivel de normas aplicadas, aunque desde luego ésta es una condición previa fundamental, sino también al reconocimiento de la fiabilidad de los órganos nacionales de certificación y de sus procedimientos y mecanismos de control. En la sección 3 se facilitan detalles sobre este sistema.

Obtenida la condición de tercer país, las exportaciones argentinas de productos orgánicos a la CE, por tradición uno de los principales mercados de exportación para Argentina, aumentaron considerablemente y en estos momentos representan casi el 80 por ciento de las exportaciones de productos orgánicos. La expansión del sector orgánico se aceleró, con tasas de crecimiento anuales de más del 100 por ciento, durante la segunda mitad del decenio de 1990.

2. Instituciones activas en el sector orgánico a nivel nacional y local

2.1 Organizaciones de agricultores

La más antigua organización de agricultores es el MAPO (Movimiento Argentino para la Producción Orgánica). El MAPO, junto con el SENASA, ha desempeñado un papel importante en la formulación y aplicación del Programa Nacional para el Desarrollo de la Agricultura Orgánica en Argentina. Además, ha realizado otras actividades, entre ellas: i) la organización de la Conferencia de la IFOAM de 1998 en Argentina; ii) la promoción de productos orgánicos argentinos en los mercados mundiales, junto con Export-Ar; y iii) la organización de seminarios y cursos de capacitación relacionados con la producción orgánica.

En 1998, se creó la Cámara Argentina de Productores Orgánicos Certificados (CAPOC). Esta organización coordinadora se creó con objeto de promover la actividad orgánica, defender los intereses de los productores orgánicos, representar a los productores en las ferias y exposiciones, sensibilizar a los consumidores y colaborar con las autoridades gubernamentales en calidad de asociado técnico.

El sitio Web de la CAPOC (en español e inglés) contiene estadísticas útiles sobre la producción y las exportaciones orgánicas argentinas, así como información detallada sobre sus miembros (véase www.organico.com.ar).

2.2 Organizaciones gubernamentales

La autoridad competente para el sistema de inspección de la producción orgánica en Argentina es la “Secretaría de Agricultura, Ganadería, Pesca y Alimentación” a través del “Servicio Nacional de Sanidad y Calidad Agroalimentaria” (SENASA). El SENASA aprueba los órganos de inspección privada y supervisa sus actividades.

El actual SENASA se creó en diciembre de 1996, como consecuencia de la unión del IASCAV y el anterior SENASA (véase el capítulo 1). Dispone de un personal de 3 600 miembros y cuenta con una oficina central en la capital y oficinas locales en todo el país, e incluso en los puntos fronterizos en que tienen lugar las importaciones y exportaciones. Además de la inspección de la producción orgánica nacional antes mencionada, el SENASA se ocupa de la protección de la sanidad vegetal, las enfermedades y plagas exóticas y el control de los alimentos, los medicamentos veterinarios y las sustancias químicas para la agricultura (CE, 2000).

2.3 Otras organizaciones y empresas

El SENASA aprobó doce órganos de inspección, tres de los cuales encargados de la inspección y certificación de productos de exportación a la CE: ARGENCERT S.R.L. (Instituto Argentino para la Certificación y Promoción de Productos Alimentarios Orgánicos), OIA (Organización Internacional Agropecuaria) y LETIS S.A.

Las dos primeras organizaciones inspeccionan el 80 por ciento del volumen total de productos orgánicos, mientras que LETIS, que recientemente (octubre de 2000) obtuvo su condición de equivalente, es mucho más pequeña. Todas las certificadoras son empresas privadas que no reciben ningún apoyo del Gobierno. Inspeccionan las explotaciones orgánicas en toda Argentina, y algunas de ellas también en otros países de América del Sur. En el anexo II figura la lista completa de todas las compañías certificadoras argentinas.

3. Normas y reglamentos nacionales

En 1992, el SENASA publicó la legislación nacional sobre producción orgánica, que establecía los requisitos mínimos para la agricultura orgánica en Argentina (Decreto No. 423 del 3 de junio de 1992). La legislación inicial contenía 13 artículos y definía lo que debía entenderse por “orgánico”, señalaba los requisitos para las importaciones de productos orgánicos y los requisitos en materia de elaboración y embalaje, y describía el sistema de control. La legislación incluye tres anexos, en que se enumeran los productos autorizados, como fertilizantes, productos para la lucha contra las plagas, y los procedimientos para la elaboración de los alimentos (el texto completo puede consultarse en el sitio http://senasa.mecon.ar/calidad.htm).

En los años siguientes, se introdujeron ajustes a esta legislación inicial, dado que también las normas internacionales habían cambiado. Cabe hacer notar que Argentina fue uno de los primeros países del mundo en tener una legislación en materia de producción animal orgánica. En general, las normas argentinas son equivalentes al Reglamento de la CE (Reglamento (CEE) No 2092/91), aunque más restrictiva en algunas esferas, por ejemplo en lo que se refiere a los requisitos en materia de apicultura orgánica.

Además de la legislación nacional, cada órgano de inspección publica sus propias normas privadas en materia de producción orgánica, que no tienen condición jurídica. Al evaluar a los órganos de inspección, el SENASA comprueba si estas normas privadas cumplen los requisitos mínimos previstos por la legislación (CE, 2000).

Por lo que se refiere a los materiales orgánicos, que se exportan a granel, los contenedores van acompañados de documentos de identificación que los oficiales del SENASA pueden inspeccionar en los puertos. Los productos deben llevar la inscripción “Producto de agricultura orgánica”, y mostrar la etiqueta del órgano de inspección y el número de registro, así como el número del lote que identifica su origen, de conformidad con lo estipulado en el artículo 9 del decreto 423/92 (SENASA, 1992).

4. Producción orgánica

4.1 Introducción

El sector orgánico en Argentina ha tenido una tasa de crecimiento sumamente elevada en los últimos años. En 1992, la superficie total destinada a la producción orgánica se estimaba en 5 000 hectáreas, mientras que en 1997 la superficie total destinada a la producción orgánica certificada había superado las 231 000 hectáreas (FAS, 1998). Siguió aumentando en 1998 (situándose en 291 000 hectáreas), y en 1999 rebasó la cifra de 1 020 000 hectáreas, es decir un aumento de casi 250 por ciento en un año (véase el gráfico 1) (SENASA, 2000). Los datos preliminares para el año 2000 facilitados por las certificadoras confirman la continuación de este rápido crecimiento: según las estimaciones, la superficie total destinada a la producción orgánica se situará en 2 900 000 hectáreas a finales de 2000 (Argentina Orgánica, 2001)

Gráfico 1: Superficie total destinada a la producción orgánica (en ha)

Fuentes: SENASA, 2000 y Argentina Orgánica, 2001.Cabe observar que la mayor parte de la superficie destinada a la producción orgánica corresponde a los pastos para la ganadería (99 por ciento del total). Estos pastos se concentran sobre todo en la parte meridional del país, en que desde hace muchos decenios se practica una agricultura extensiva, y por tanto no necesitan un período de conversión. Aunque orgánicas certificadas, no todas las tierras se explotan con fines productivos (Mercado Rural, 2000). La parte restante (alrededor de 24 000 hectáreas) se destina a la producción vegetal orgánica, principalmente trigo, azúcar y frutas y verduras (véase el gráfico 2) (SENASA, 2000).

Gráfico 2: Superficie destinada a la producción vegetal orgánica

Fuente: SENASA, 2000.El valor total de la producción orgánica argentina se estima en 20 millones de dólares EE.UU. (1999), de los cuales el 85 por ciento se exporta y el 15 por ciento restante se vende en el mercado interno (FAS, 2000ª). En 1999, se registraron 1 422 productores orgánicos, aunque en esta cifra se incluye a los 754 pequeños agricultores de caña de azúcar orgánica de la provincia nordoriental de Misiones, que producen reunidos en una cooperativa y que, por tanto, pueden considerarse como una empresa orgánica.

4.2 Frutas y verduras orgánicas

Argentina es uno de los principales productores mundiales de manzanas y peras orgánicas certificadas, con 380 y 234 hectáreas cultivadas respectivamente en 1999 (es decir, superior en 102 por ciento, en el caso de las manzanas, y 50 por ciento, en el de las peras, a la cifra de 1998). Aunque en el momento de escribir el presente estudio (comienzos de 2001) no se disponía de datos precisos sobre la superficie sembrada en 2000, se prevé que la superficie total cultivada con frutas orgánicas seguirá creciendo aceleradamente (FAS, 2000b).

En 1999, la producción total de manzanas y peras orgánicas certificadas totalizó alrededor de 7 400 toneladas (6 000 toneladas más que en 1998) (SENASA, 2000). Se prevé que seguirá aumentando a un ritmo similar, impulsada por el rápido crecimiento de la demanda en los principales destinos de exportación, a saber, la CE y los Estados Unidos (FAS, 2000b). Hasta la fecha, las exportaciones al Japón han sido limitadas (véase la sección 5), pero todos los productores, comerciantes y exportadores entrevistados manifestaron un profundo interés por lo que consideran una de las más importantes oportunidades para aumentar considerablemente la demanda extranjera. Para más información, véase el capítulo dedicado al Japón en este libro. En el cuadro 1 se facilitan detalles sobre la producción de frutas orgánicas por productos (1999).

Cuadro 1: Producción de frutas y verduras orgánicas por producto 1999 (en t)

| Frutas |

Toneladas |

Verduras |

Toneladas |

|

Peras | 3 990 |

Cebollas | 2 124 |

| Manzanas |

3 377 | Ajos |

245 |

|

Naranjas | 583 |

Espárragos | 149 |

| Mandarinas |

99 | Lechuga |

93 |

|

Pomelo | 43 |

Remolacha | 80 |

| Limón |

24 | Zanahoria |

34 |

|

Uvas | 12 |

Pepino | 33 |

| Otros |

11 | Otras |

627 |

|

TOTAL | 8139 |

TOTAL | 3

385 |

Fuente: SENASA, 2000.Las cebollas son la principal verdura orgánica, con una producción total de más de 2 100 toneladas (o 63 por ciento del total de la producción de verduras). Entre las demás verduras orgánicas figuran el ajo, los espárragos y la lechuga (véase el cuadro 1) (SENASA, 2000).

4.3 Tipos de productores

Los agricultores orgánicos se hallan localizados en todo el país y producen una amplia variedad de productos orgánicos. El tamaño de las explotaciones varía desde las pequeñas fincas de unas cuantas hectáreas (o a veces menos) hasta explotaciones extensivas con miles de hectáreas orgánicas, formadas en su mayor parte de pastos. El siguiente relato anecdótico facilita un ejemplo de un pequeño productor orgánico. Uno de los miembros informó a una certificadora orgánica que “había destruido” todos los insectos que infestaban sus cultivos. La certificadora, impresionada, le preguntó qué producto había utilizado para luchar contra la plaga y si dicho producto estaba autorizado. El agricultor, que producía en una superficie de menos de 0,5 hectáreas, respondió: “Bueno, los aplasté a todos entre mis dedos”.

Como representativos de otra clase de explotación orgánica se puede mencionar a los productores de uva de San Juan, quienes han invertido grandes cantidades de dinero en superficies de hasta 300 hectáreas. La inversión no sólo se destinó a los viñedos y las instalaciones de embalaje y manipulación, sino también a la construcción de un canal de 4 kilómetros de longitud para traer a esta zona alejada las aguas limpias de deshielo de los Andes. Estas tierras vírgenes semiáridas no podrían producir sin este insumo. El canal se construyó gracias a los esfuerzos conjuntos de cuatro importantes productores, y vierte en la cuenca hidrográfica 1,3 millones de litros por día (Fotografía 1). Esta inversión no hubieran podido realizarla los pequeños agricultores, sobre todo teniendo en cuenta la elevada tasa de interés del crédito en Argentina.

Cabe observar que, independientemente del volumen de producción, entre los agricultores orgánicos predomina en general una fuerte voluntad de cooperación. No parece existir competencia entre ellos. Por ejemplo, en Misiones, 754 pequeños productores de caña de azúcar orgánica trabajan juntos en una cooperativa. Además, en la provincia de San Juan, 15 agricultores relativamente pequeños de uvas orgánicas aunaron esfuerzos y crearon una empresa para racionalizar las exportaciones y reducir los gastos generales. Estos agricultores, a su vez, intercambian información regularmente con los productores de uva orgánica más grandes (véase el párrafo anterior). Por lo general, reconocen que cada cual tiene una ventaja particular (uno tiene más experiencia en materia de producción orgánica y requisitos técnicos, mientras que otros disponen de canales de exportación más asentados o facilidades de inversión más amplias, y saben perfectamente que la unión de esfuerzos beneficia a todos.

Fuente: Fotografía tomada por el autor4.4 Análisis económico comparado de la producción orgánica y la convencional

No se dispone de mucha información sobre los aspectos económicos relativos a la conversión a métodos de producción orgánica. Un documento (SAGyP, 1997) contiene un análisis económico que compara los costos e ingresos en las explotaciones de producción orgánica con los de la agricultura tradicional. Proporciona un ejemplo de producción de manzanas en Río Negro, la principal provincia productora de frutas orgánicas.

Al comparar la producción de manzanas orgánicas con las de tipo convencional, no se observaron diferencias en los rendimientos, aunque el 25 por ciento de las manzanas orgánicas se rechazaron porque no cumplían los requisitos mínimos de calidad, mientras que en la producción convencional este porcentaje suele situarse en un 10 por ciento. Además, las manzanas orgánicas eran más pequeñas y por consiguiente se vendían a menor precio.

En los cuadros 2 y 3 figuran los costos y beneficios de los cálculos realizados en 1997, utilizando las fechas de precios de 1995 y 1996. Los ingresos netos por año (columna 4) se convierten a valores corrientes (columna 5). El valor corriente total de las manzanas orgánicas supera los 52 000 dólares EE.UU., mientras que el de las manzanas tradicionales es inferior a 36 000 dólares EE.UU. Por consiguiente, basándose en este análisis y en los supuestos en que se apoya, la producción de manzanas orgánicas resulta ser más ventajosa económicamente.

Cuadro 2: Costos y beneficios de la producción de manzanas orgánicas (en dólares EE.UU por ha)

|

Año |

Costo (a) |

Ingreso (b) |

Diferencia (b-a) |

Valor corriente |

|

Año 0 | 2

872 | 9 762 |

6 890 | 6

890 |

| Año

1 | 2 872 |

9 762 | 6

890 | 5 719 |

| Año2 |

2 872 | 22

137 | 19 265 |

14 449 |

|

Año 3 | 2

872 | 22 137 |

19 265 | 13

100 |

| Año

4 | 2 872 |

22 137 | 19

265 | 11 944 |

| TOTAL |

| |

| 52 103 |

Fuente: SAGyP, 1997.Cuadro 3: Costos y beneficios de la producción de manzanas convencionales (en dólares EE.UU por ha)

|

Año |

Costo (a) |

Ingreso (b) |

Diferencia (b-a) |

Valor corriente |

|

Año 0 | 2

267 | 11 495 |

9 227 | 9

227 |

| Año

1 | 2 267 |

11 495 | 9

227 | 7 658 |

| Año 2 |

2 267 | 11

495 | 9 227 |

6 920 |

|

Año 3 | 2

267 | 11 495 |

9 227 | 6

274 |

| Año4 |

2 267 | 11

495 | 9 227 |

5 721 |

|

TOTAL | |

| |

35 803 |

Fuente: SAGyP, 1997.Además, el estudio proporciona la diferencia de precio mínima necesaria entre manzanas orgánicas y convencionales para que ambos métodos de producción arrojen los mismos beneficios. La diferencia de precio se estima en 39 por ciento. Por consiguiente, si la diferencia de precio entre las manzanas orgánicas y las convencionales se sitúa por debajo de 39 por ciento, la conversión a la producción de manzanas orgánicas deja de ser ventajosa económicamente.

4.5 Limitaciones en materia de producción

Gracias a la abundancia de tierras y recursos naturales adecuados, al clima favorable en la mayor parte del país, y en general a la baja presión de plagas, la producción orgánica argentina no tropieza con particulares limitaciones naturales. Sin embargo, existe una amplia variedad de otros factores que impiden que los agricultores argentinos aprovechen plenamente estas condiciones naturales.

Primero, el acceso al crédito, en especial para los pequeños agricultores, es prácticamente imposible dado que las tasas efectivas varían entre 24 por ciento y 36 por ciento anual. Estas tasas impiden que se realicen inversiones importantes (tanto en la producción orgánica como en otros sectores).

Segundo, muchos productores se lamentan por la limitada disponibilidad de plaguicidas biológicos. El SENASA, la autoridad competente para la acreditación de certificadoras orgánicas, publica en el anexo de la legislación orgánica nacional la lista de todos los productos autorizados (véase la sección 3). Sin embargo, para que se les incluya en la lista, los productos extranjeros deben someterse a pruebas durante tres años como mínimo en los institutos de investigación argentinos (INTA). Aunque la presión de plagas es generalmente baja, la falta de medios suficientes para luchar contra ellas de manera orgánica reduce los rendimientos y por consiguiente las ganancias.

Tercero, el sector orgánico ha crecido considerablemente y todavía es un sector relativamente joven y falto de experiencia. Hay muy pocas investigaciones sobre métodos de agricultura orgánica apropiados a las condiciones locales, y existen muy pocos servicios de extensión. Por tanto, muchos productores orgánicos comienzan produciendo de manera experimental y cada temporada ajustan sus métodos de explotación hasta que alcanzan un nivel aceptable y (más) estable de producción. Algunos productores manifestaron, durante las entrevistas, que los costos relacionados con los bajos rendimientos ocasionados por problemas imprevistos, especialmente los primeros años de producción, son los costos más elevados a que hacen frente, mucho más altos que otros gastos, como los de la certificación y la inspección. Los pequeños agricultores tendrán dificultades para sufragar estos costos.

Cuarto, aunque la agricultura tradicional se practica de manera extensiva en muchas partes del país, en otras partes se necesita un período de conversión de tres años antes de llegar a obtener el régimen orgánico total. Durante estos años de conversión, el Gobierno no presta ningún apoyo, a diferencia de lo que ocurre por ejemplo en muchos países europeos, donde suelen ofrecerse incentivos a los agricultores para la conversión.

4.6 Apoyo a la producción

El Gobierno de Argentina no ofrece ninguna subvención o incentivo a la producción agropecuaria, incluida la producción orgánica. No existen actividades patrocinadas por el Gobierno o el sector privado encaminadas a educar a los consumidores y alentarlos para que compren productos orgánicos. Sin embargo, en septiembre de 1998, la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SAGPyA) puso en marcha el Programa Nacional para el Desarrollo de la Producción Orgánica (PRONAO). Este programa, que ya no existe, tenía por objetivo promover los productos orgánicos en el mercado interno, aumentar el número de productores orgánicos, hallar nuevos mercados y educar a los consumidores (FAS, 2000a).

5. Comercialización de frutas y verduras orgánicas

5.1 El mercado orgánico argentino

Las ventas de productos orgánicos en el mercado interno se estiman en 3 millones de dólares EE.UU., o sea 15 por ciento de total de la producción orgánica nacional. El mercado de productos orgánicos argentino está escasamente desarrollado y prácticamente no existe más que en la principal zona urbana, es decir el Gran Buenos Aires (13 millones de habitantes), pero se registran tasas de crecimiento anual elevadas (25 por ciento). Sin embargo, en comparación con las tasas de crecimiento del total de la producción orgánica nacional, el crecimiento de la demanda interna ha quedado rezagado. La mayoría de los productos vendidos se producen especialmente para el mercado interno, y no son productos residuales de las exportaciones.

Los dos principales productos consumidos en el mercado orgánico interno son (cifras de 1998) cereales como el maíz (891 toneladas) y el trigo panificable (425 toneladas). Entre los otros productos orgánicos certificados figuran la carne, las aves, los huevos, el aceite de oliva, las frutas y verduras, los productos lácteos, la yerba mate, el azúcar y el vino (véase el gráfico 3). Los datos preliminares para el año 2000 estimaban un volumen de productos orgánicos certificados comercializado de 5 600 toneladas (Argentina Orgánica, 2001). Entre las frutas orgánicas certificadas, las manzanas y las peras son las más destacadas, mientras que en el caso de las verduras, los productos principales son la lechuga, la remolacha y las zanahorias (véase el cuadro 4) (FAS, 2000a y SENASA, 2000).

Gráfico 3: Productos orgánicos para el mercado interno - 1999 (porcentaje basado en el volumen)

Fuente: SENASA, 2000.Cuadro 4: Cantidades de frutas y verduras certificadas para el mercado interno, 1999 (en toneladas)

| Frutas |

Toneladas |

Verduras |

Toneladas |

|

Peras | 83 |

Lechuga | 93 |

| Manzanas |

55 | Remolacha |

80 |

|

Naranjas | 18 |

Zanahoria | 36 |

| Mandarinas |

15 | Rábano |

34 |

|

Uvas | 5 |

Repollo blanco | 28 |

| Limón |

5 | Espinacas |

25 |

|

Otras (frambuesas, bayas, etc.) |

0,4 | Otras (calabacines,

pepino, brécol, papas, etc.) |

306 |

|

TOTAL | 181 |

TOTAL | 602 |

Fuente: SENASA 2000.5.1.1 Cadenas de comercialización

El sector de venta al por menor argentino está dominado por grandes supermercados (hipermercados), como Disco-Ahold, Jumbo, Carrefour y Coto. Jumbo introdujo frutas y verduras orgánicas en sus negocios en 1992 (Negocios, 2000). En Buenos Aires y en los suburbios de la capital, alrededor del 80 por ciento de todos los productos alimenticios orgánicos se venden en supermercados. Algunas cadenas de supermercados crean etiquetas privadas para unos cuantos productos orgánicos. Además, algunos supermercados emprenden campañas de comercialización con objeto de educar a los consumidores acerca de los beneficios y ventajas de consumir productos orgánicos (FAS, 2000a). Según se afirma, las ventas aumentan considerablemente durante estas campañas, pero vuelven inmediatamente a los niveles anteriores una vez terminada la promoción.

El 20 por ciento restante de las ventas de productos orgánicos se realiza en negocios especializados (en los que se comercializa toda clase de productos naturales, saludables y dietéticos), así como directamente en las explotaciones y mediante entregas a domicilio, formas de ventas que van en aumento.

5.1.2 Precios al productor y diferencia de precio con los productos convencionales

No se pudo conseguir información detallada sobre las diferencias de precios entre productos hortícolas orgánicos y convencionales. Una fuente afirma que estas diferencias llegan hasta el 50 por ciento (Negocios, 2000). En uno de los supermercados, JUMBO, que tiene un sector especial indicado con el rótulo de “productos ecológicos” en la sección de frutas y verduras, se observaron las siguientes diferencias de precios entre las verduras orgánicas y las convencionales (cuadro 5).

Cuadro 5: Precios de algunas verduras convencionales y orgánicas

| Producto |

Precio convencional (dólares EE.UU./kg) |

Precio orgánico (dólares EE.UU./kg) |

Sobreprecio (% del precio orgánico que excede el precio

convencional) |

|

Lechuga | 1.49 |

2.19 | 47 |

| Zanahorias |

0.69 | 1.49 |

116 |

|

Calabacines | 1.39 |

1.80 | 29 |

Fuente: Observaciones del autor en el hipermercado Jumbo (diciembre, 2000; semana 51).Aunque los datos obtenidos no son necesariamente representativos de las diferencias medias entre los precios, el cuadro muestra que el precio de las verduras orgánicas puede ser el doble del precio de las verduras convencionales, como se pudo comprobar en el caso de las zanahorias durante las observaciones.

5.1.3 Tipos de consumidores

El consumidor medio argentino elige en función del precio y no está dispuesto a pagar más por un producto que no considera “mejor”. No se ha ejecutado ninguna investigación rigurosa sobre las características de los consumidores de productos orgánicos. Sin embargo, un informe publicado últimamente los describe como: i) pertenecientes al sector de ingresos más elevados; ii) bien informados acerca de la calidad y los beneficios de los alimentos orgánicos; y iii) preocupados por la salud (FAS, 2000a).

Otra fuente cita a un consultor argentino que sostiene que la demanda de productos orgánicos es relativamente independiente del nivel de ingreso de los consumidores (Mercado Rural, 2000). Añade que la mayoría de los consumidores de productos orgánicos tienen menos de 35 años o más de 60 años de edad. Las familias con hijos menores de seis años suelen preocuparse más por las posibles consecuencias alérgicas del consumo de alimentos.

5.1.4 Perspectivas de desarrollo del mercado interno de productos orgánicos

Actualmente, el mercado interno de productos orgánicos todavía está escasamente desarrollado. Los factores que influyen negativamente en su desarrollo son: i) la falta de conocimientos del consumidor de lo que significa “orgánico”; ii) la inexistencia de una etiqueta nacional para los productos orgánicos; iii) la confusión entre los términos “producto orgánico” (nombre oficial) y “producto ecológico” (término utilizado en los supermercados); y iv) el hecho de que sólo un grupo selecto de consumidores tiene acceso físico y económico a los productos orgánicos.

Sin embargo, Argentina es el país de América Latina con el PIB medio per cápita más elevado (7 733 dólares EE.UU. en 1999) (EIU, 2001). Además, las actividades de promoción en los supermercados contribuyen a sensibilizar a los consumidores. La combinación de estos factores ofrece oportunidades excepcionales para el desarrollo futuro del mercado interno de productos orgánicos, en especial en las zonas urbanas.

5.2 Exportaciones

Aunque el mercado interno de productos orgánicos ha crecido en los últimos años, el destino principal de tales productos sigue siendo fundamentalmente el mercado externo. De todos los productos orgánicos argentinos, se exporta por término medio el 85 por ciento, por un valor total estimado en 17 millones de dólares EE.UU. Para los productos vegetales (en contraposición a los pecuarios), el porcentaje exportado es aún mayor (90 por ciento).

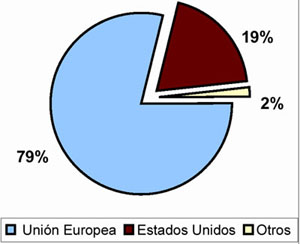

El volumen de productos orgánicos exportados en 1999 se estimó en 25 800 toneladas, mientras que los datos preliminares para el año 2000 estimaban el total de las exportaciones orgánicas en 35 000 toneladas (Argentina Orgánica, 2001). La CE es, con un gran margen de diferencia, el principal destino de las exportaciones de productos orgánicos, y absorbe alrededor del 80 por ciento de las exportaciones de productos hortícolas orgánicos. Los Estados Unidos, con el 19 por ciento, son el segundo mercado más importante para la exportación de estos productos (gráfico 4).

Gráfico 4: Exportaciones de productos hortícolas orgánicos por destino (1999)

Fuente: SENASA, 2000.5.2.1 Sistemas de comercialización

Algunos grandes productores exportan ellos mismos su producción. Tienen contactos con compradores extranjeros a través de sus propias oficinas en el exterior, por ejemplo en Miami o el Reino Unido. Los pequeños productores suelen cooperar y aunar esfuerzos entre ellos para exportar por cuenta propia o a través de intermediarios.

Durante las visitas y entrevistas sobre el terreno, varias personas mencionaron que en general los productores orgánicos no saben cómo exportar, mientras que los exportadores de productos orgánicos (con una red establecida de posibles clientes) a menudo no disponen de cantidades suficientes para la exportación. La unión de esfuerzos permitirá que unos y otros se beneficien de las ventajas comparativas de todos los asociados.

5.2.2 Productos y destino

Como se mencionó anteriormente, la CE es el principal destino de las exportaciones de productos hortícolas orgánicos. La CE absorbe el 75 por ciento de todas las exportaciones de frutas orgánicas, mientras que para las verduras orgánicas, este porcentaje es aún más elevado (92 por ciento) (véase el cuadro 6).

Cuadro 6: Exportaciones de frutas y verduras orgánicas certificadas argentinas por destino, 1999 (toneladas)

| Productos |

EE.UU. |

CE | Otros |

Total |

|

Frutas | 1 849 |

5 953 | 156 |

7 958 |

|

Verduras | 209 |

2 382 | 11 |

2 602 |

|

Total de frutas y verduras | 2

058 | 8 335 |

167 | 10

560 |

Fuente: SENASA, 2000.Las manzanas y peras son las frutas más exportadas, seguidas a cierta distancia de las naranjas. Entre las demás frutas exportadas figuran las mandarinas, el pomelo, las ciruelas, las uvas y las bayas. Durante las entrevistas con los exportadores, se señaló que las fresas y las frambuesas, entre otros productos, eran frutas con elevadas tasas de crecimiento (Anexo I).

Las cebollas son la verdura más exportada, y representan el 82 por ciento de las exportaciones de verduras orgánicas (basándose en el volumen). Entre las otras verduras exportadas figuran los ajos, los espárragos y las calabazas (Anexo I).

La mayoría de los productos se exportan a los Países Bajos, importante puerto de entrada a Europa continental, seguido del Reino Unido. Los Estados Unidos son, por orden de importancia, el tercer país al que se destinan las exportaciones de productos hortícolas orgánicos argentinos. Las exportaciones a ‘otros’ países se refieren a Noruega y el Japón, aunque hasta ahora han absorbido pequeñas cantidades (Anexo I). Muchos productores, comerciantes y exportadores consideran el mercado japonés como el más interesante para el crecimiento futuro de las exportaciones.

5.3 Diferencia de precios con los productos convencionales para los mercados de exportación

No se pudieron conseguir datos precisos. Un exportador de productos orgánicos dijo que el margen medio de precios FOB entre productos orgánicos y convencionales varía de 10 a 50 por ciento, aunque añadió que en los últimos años se ha vuelto más dificil llegar al 50 por ciento. Varios exportadores indicaron la probabilidad de una disminución constante de los sobreprecios.

5.4 Limitaciones en materia de exportaciones

A primera vista, las limitaciones en materia de exportaciones parecen mínimas. La condición de ‘tercer país’ de Argentina es una muestra clara del reconocimiento en el exterior de la legislación nacional y de sus mecanismos de control. La experiencia y fiabilidad de algunas organizaciones certificadoras argentinas permiten exportar sin dificultades a la CE. Además, la localización geográfica de Argentina en el hemisferio sur, le ofrece la posibilidad de exportar productos frescos perecederos durante el invierno en el hemisferio norte, cuando no hay oferta nacional.

Las limitaciones más importantes se relacionan con el hecho de que la CE absorbe actualmente el 80 por ciento de las exportaciones argentinas de frutas y verduras orgánicas, lo que hace que el sector dependa en sumo grado del crecimiento de dicho mercado. Además, el peso argentino está vinculado al dólar estadounidense y un deterioro del tipo de cambio entre el dólar estadounidense y el euro podría favorecer a los países exportadores del hemisferio sur competidores de Argentina, como Australia o Sudáfrica.

5.5 Apoyo a las exportaciones

Los exportadores argentinos de productos agropecuarios tradicionales reciben una rebaja por las exportaciones, estimada entre el 5 y el 8 por ciento (según el producto) del valor FOB de exportación.

En diciembre de 2000, el Gobierno aprobó una ley que prevé conceder una ulterior rebaja del 3 por ciento por las exportaciones de productos orgánicos (por lo que el descuento total por la exportación de productos orgánicos varía del 8 al 11 por ciento). Es la primera vez que en Argentina se realiza una distinción neta entre exportaciones de productos orgánicos y exportaciones convencionales.

6. Conclusiones: perspectivas de crecimiento de la producción y las exportaciones

El sector orgánico argentino ha crecido considerablemente desde cuando de los pocos agricutores que comenzaron a producir hace 10 años se ha pasado a una industria de 20 millones de dólares EE.UU., de los cuales alrededor del 85 por ciento corresponden a las exportaciones, principalmente a la CE. La superficie orgánica certificada total aumentó de manera impresionante, de 5 000 hectáreas en 1992 a más de 1 millones de hectárea en 1999. Las primeras estimaciones para 2000 indican que la superficie total ha aumentado a 2 900 000 hectáreas, aunque esta cifra incluye las praderas del sur no explotadas. La variedad de productos también es notable, e incluye muchas frutas y verduras diferentes.

Esta parte del estudio examina el sector hortícola orgánico argentino, utilizando el análisis VIOD: ventajas, insuficiencias, oportunidades y dificultades. Destaca las ventajas y logros del sector, pero también enumera los factores limitantes. Indica las principales oportunidades para las exportaciones de productos orgánicos a mediano plazo (alrededor de 5 años), así como las perspectivas de desarrollo del mercado interno de frutas y verduras orgánicas. Por último, examina algunas dificultades que pueden afectar negativamente la continuación del rápido crecimiento del sector.

6.1 Ventajas

Gracias al clima, a la fertilidad natural del suelo y a otras condiciones físicas, combinadas con la baja presión de plagas, es posible extender la producción orgánica a casi todo el país, sin mayores dificultades ni modificaciones importantes de los métodos de producción convencionales.

Estas condiciones naturales no son la única explicación de los buenos resultados alcanzado por el sector orgánico argentino. El modo rápido y pragmático con que el Gobierno de Argentina formuló la legislación nacional en materia de producción orgánica, en un momento en que el sector se hallaba aún en sus etapas iniciales de desarrollo (1992), preparó el terreno para el reconocimiento internacional de aquellas normas y ofreció grandes alicientes a los agricultores para abandonar las prácticas agropecuarias convencionales y recurrir a los métodos de producción orgánica.

Sin embargo, mientras no se controle adecuadamente el cumplimiento de tales normas, la existencia de normas rigurosas no garantiza la obtención de buenos resultados. Por consiguiente, el reconocimiento de órganos certificadores fiables nacionales y de sus procedimientos y mecanismos de control por parte de la CE facilitó el pujante desarrollo del sector orgánico de exportación.

Además, la localización geográfica de Argentina en el hemisferio sur, le ofrece al país la posibilidad de exportar productos frescos orgánicos en los períodos en que éstos dejan de producirse en los mercados de los países del norte. Este es el caso sobre todo de los productos perecederos, principalmente de frutas (por ejemplo, las uvas) y verduras.

Por último, los fuertes vínculos históricos con Europa, el mercado de productos orgánicos que crece con mayor rapidez, y el nombre y la reputación de Argentina como exportador agropecuario, asociados a las buenas conexiones marítimas y aéreas, refuerzan el desarrollo del sector de exportación de productos orgánicos.

6.2 Insuficiencias

Existe una serie de insuficiencias que limitan la capacidad de los agricultores de aprovechar plenamente las ventajas antes mencionadas. Primero, el acceso al crédito, especialmente por parte de los pequeños agricultores, es prácticamente imposible con las tasas actuales que varían del 24 por ciento al 36 por ciento por año, y que limitan las posibilidades de inversión.

Segundo, muchos productores se lamentan por la limitada disponibilidad de plaguicidas biológicos. Aunque en general la presión de las plagas es baja, la falta de métodos para luchar contra ellas de manera orgánica reduce los rendimientos y, por consiguiente, las ganancias.

Tercero, el sector orgánico es aún relativamente joven y falto de experiencia, y no existen servicios de extensión, lo que muchas veces ha determinado rendimientos inferiores a los previstos, en especial durante los primeros años de producción orgánica.

Cuarto, aunque la agricultura convencional ha sido extensiva en muchas partes del país; en otras, el paso a la producción orgánica necesita un período de conversión de tres años para alcanzar la plena condición orgánica. Durante este período el Gobierno no presta apoyo alguno, costumbre, por el contrario, bastante difundida, por ejemplo, en muchos países europeos para ofrecer incentivos a los agricultores con miras a la conversión.

Quinto, existen limitaciones en la comercialización de los productos, dado que por lo general las cantidades son tan pequeñas que es prácticamente imposible realizar economías de escala en la manipulación, elaboración y la expedición.

Sexto, muchos productores manifestaron su frustración por la falta de contratos con los importadores extranjeros. En general, la inseguridad subsiste hasta el momento inmediatamente anterior a la cosecha. Este es el caso sobre todo de los productos perecederos, entre ellos las uvas y algunas verduras.

Por último, la inexistencia de un emblema nacional para los productos orgánicos limita las posibilidades de comercialización en el mercado interno. Además, es posible que exista un cierto grado de confusión entre los consumidores, debido a que la denominación oficial utilizada en la legislación Argentina es “producto orgánico”, mientras que la mayoría de los supermercados utiliza el nombre de “producto ecológico” para vender los productos.

6.3 Oportunidades

Las entrevistas y el examen de los documentos realizados en el marco del estudio del sector hortícola orgánico argentino permitieron identificar las siguientes oportunidades. Las exportaciones de productos orgánicos, que actualmente representan el 85 por ciento de la producción orgánica nacional, seguramente seguirán siendo el sector con el crecimiento más acentuado. Gracias a las condiciones naturales del país, a su legislación equivalente, a sus mecanismos de control competentes y a las buenas conexiones marítimas y aéreas, Argentina cumple sin mayores dificultades los requisitos de alta calidad exigidos a las importaciones por los mercados de los países desarrollados.

Además, la reputación de Argentina como un importante exportador de productos agropecuarios convencionales constituye un poderoso instrumento de promoción de sus exportaciones, especialmente a través de su presencia en las ferias y exposiciones internacionales. Asimismo, el mercado local de productos orgánicos, todavía escasamente desarrollado, ofrece oportunidades para un crecimiento futuro. Aunque prácticamente este mercado existe sólo en Buenos Aires, donde vive un tercio de la población argentina, la creciente sensibilización del consumidor hacia los productos orgánicos combinada con el PIB más alto de América Latina ofrecen enormes posibilidades para un sólido crecimiento.

6.4 Dificultades

Aunque, como se vio poco antes, el sector orgánico argentino tiene muchas ventajas y oportunidades para un crecimiento constante, se deben tener en cuenta algunos aspectos que podrían afectar negativamente el desarrollo futuro de la producción y exportación de productos hortícolas orgánicos. Un factor evidente es la competencia de otros países con ventajas semejantes (por ejemplo, clima y temporadas opuestas a las del hemisferio norte), como Chile, Brasil y Sudáfrica. Si estos países consiguen la misma condición de terceros países en la CE que Argentina, la competencia por la participación en el mercado de la CE aumentará.

Otro factor es la mejora en curso de los métodos de almacenamiento de los productos perecederos, que permite que los productores rivales de frutas y verduras orgánicas en el hemisferio norte (por ejemplo, España e Italia) amplíen la disponibilidad de productos orgánicos todo el año. Esto podría afectar profundamente a las oportunidades de exportación argentinas (y de otros países del hemisferio sur).

Tercero, en los países importadores subsiste una cierta desconfianza entre los consumidores con respecto a la fiabilidad de los mecanismos de certificación de los países extranjeros, lo que puede limitar las posibilidades de exportación de estos países. Además, los importadores y comerciantes de algunos países europeos prefieren los productos nacionales o europeos debido a la menor distancia del transporte.

Por último, la CE absorbe actualmente el 80 por ciento de las exportaciones argentinas de frutas y verduras orgánicas, lo que hace que el sector dependa en sumo grado del crecimiento de este mercado. Una desaceleración económica o un deterioro de la tasa de cambio entre el peso argentino (que está vinculado al dólar estadounidense) y el euro puede tener amplias repercusiones en el sector de exportación de productos orgánicos argentino.

6.5 Consideraciones finales

El estudio de caso sobre los logros e insuficiencias del sector hortícola orgánico argentino destaca la importancia de la legislación nacional de este país en materia de producción orgánica, así como del control del cumplimiento de tales normas mediante varias certificadoras privadas, supervisadas por un órgano de acreditación independiente, el SENASA. Esta estructura hizo que Argentina obtuviera la condición de tercer país en la CE y que su producción y exportaciones orgánicas alcanzaran elevadas tasas de crecimiento.

Por consiguiente, el caso de Argentina es un buen ejemplo para otros países, cuyo sector orgánico se halla en una fase de desarrollo menos avanzada, pues señala el camino que se ha de seguir para desarrollar dicho sector y los requisitos necesarios que se han de cumplir para mejorar las posibilidades de lograr buenos resultados.

Además, el estudio de caso muestra que, en determinadas condiciones, existen posibilidades para un crecimiento futuro del mercado interno de productos orgánicos en Argentina, especialmente en las zonas urbanas.

Referencias

Argentina Orgánica (2001), CD-Rom, Ministerio de Relaciones Exteriores, Comercio y Culto et al, Buenos Aires, 2001

EC (2000), “Organic Farming in Argentina”, Informe de misión, DG (SANCO)/1044/2000-MR Final, Comisión Europea

EIU (2001), Economist Intelligence Unit, Argentina Country Profile 2000, www.eiu.com, 2001

FAS (2000a), “Argentina - Organic Food Report”, GAIN Report, USDA Foreign Agricultural Service, Buenos Aires, 2000

FAS (2000b), “Argentina - Organic products: Apples, Pears and Cherries”, GAIN Report, USDA Foreign Agricultural Service, Buenos Aires, 2000

FAS (1998), “Update on Argentina’s Organic Sector”, GAIN Report, USDA Foreign Agricultural Service, Buenos Aires, 1998

GREENTREE S.A. (2000), “El Reconocimiento a la calidad”, Buenos Aires, 2000

La Nación (2000), “Los productos orgánicos escapan de la recesión”, Negocios, domingo 10 de diciembre de 2000

La revista de la Bolsa (2000a), “La Bio Agricultura”, pág. 4-7, Buenos Aires, 2000

La revista de la Bolsa (2000b), “La Bio Agricultura en la Argentina”, pág. 8, Buenos Aires, 2000

LATIN CONSULT (2000), “Cómo vender más alimentos orgánicos?”, informe del taller, 13 de noviembre de 2000

Mercado Rural (2000), “Producción Orgánica: Ni tanto ni tan poco”, Buenos Aires, octubre de 2000

SAGyP (1997), “Producción orgánica en Argentina; Factores a tener en cuenta y análisis económico de su conveniencia “, Secretaría de Agricultura, Ganadería, Pesca y Alimentación et al, diciembre de 1997.

SENASA (2000), datos basados en la información de las certificadoras, disponibles en www.organico.com.ar y http://senasa.mecon.ar/calidad.htm

Supercampo (2000), “Argentina pica en punta”, Economía y Mercados, Productos Orgánicos, Buenos Aires, 2000

Anexo 1

Exportaciones de frutas y verduras orgánicas certificadas argentinas por destino, 1999 (toneladas)

| | Estados |

Comunidad | Alemania |

Bélgica | España |

Francia | Italia |

Países |

Reino |

Suecia | Noruega |

Japón | TOTAL |

| FRUTAS | |||||||||||||

| Peras |

1 447 | 2

460 | 2 |

314 | 0 |

0 | 239 |

914 | 962 |

28 | 1 |

0 | 3

907 |

| Manzanas |

402 | 2

765 | 143 |

418 | 0 |

0 | 27 |

899 | 1,134 |

145 | 155 |

0 | 3

322 |

| Naranjas |

0 | 565 |

20 | 0 |

0 | 294 |

11 | 117 |

123 | 0 |

0 | 0 |

565 |

|

Mandarinas | 0 |

84 | 0 |

0 | 0 |

14 | 0 |

14 | 56 |

0 | 0 |

0 | 84 |

| Pomelos |

0 | 43 |

0 | 0 |

0 | 0 |

0 | 0 |

43 | 0 |

0 | 0 |

43 |

|

Limón | 0 |

19 | 2 |

0 | 0 |

0 | 0 |

2 | 15 |

0 | 0 |

0 | 19 |

| Ciruelas |

0 | 8 |

0 | 0 |

0 | 0 |

0 | 4 |

4 | 0 |

0 | 0 |

8 |

|

Uvas | 0 |

7 | 0 |

0 | 0 |

0 | 0 |

2 | 4 |

0 | 0 |

0 | 7 |

| Bayas |

0 | 1 |

0 | 0 |

0 | 0 |

1 | 0 |

0 | 0 |

0 | 0 |

1 |

|

TOTAL frutas | 1

849 | 5 953 |

168 | 732 |

0 | 308 |

279 | 1

953 | 2,341 |

173 | 156 |

0 | 7

958 |

|

VERDURAS | |||||||||||||

|

Cebollas | 55 |

2 068 | 188 |

28 | 13 |

0 | 53 |

424 | 1 |

0 | 0 |

0 | 2

123 |

| Ajos |

47 | 198 |

13 | 69 |

0 | 0 |

17 | 71 |

0 | 0 |

0 | 0 |

245 |

|

Espárragos | 76 |

73 | 23 |

4 | 2 |

14 | 2 |

7 | 0 |

0 | 0 |

0 | 149 |

| Calabazas |

0 | 31 |

0 | 0 |

0 | 0 |

31 | 0 |

0 | 0 |

0 | 0 |

31 |

|

Frijoles secos | 20 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 20 |

| Pepino |

0 | 11 |

11 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

11 |

|

Frijoles negros | 11 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 11 |

| Frijoles Azuki |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 0 |

0 | 11 |

11 |

|

Melón | 0 |

2 | 0 |

0 | 0 |

0 | 0 |

0 | 2 |

0 | 0 |

0 | 2 |

| TOTAL Verduras |

209 | 2

382 | 235 |

100 | 15 |

14 | 103 |

502 | 1 |

0 | 0 |

11 | 2

602 |

|

TOTAL Frutas y verduras |

2 058 | 8

335 | 403 |

832 | 15 |

322 | 382 |

2 455 | 2,342 |

173 | 156 |

11 | 10

560 |

Fuente: SENASA. 2000 (bassdo en las informaciones facilitadas por as certificadoras

Annex II

Certificadoras

Argencert S.R.L.

Director:

Ing. Agr.

Laura Montenegro.

Dirección: Bernardo de

Irigoyen 760,

Piso 10

B (1072) Buenos Aires

Tel: (54-11) 4334-0313 4342-1479

Fax: (54-11)

4331-7185

[email protected]

[email protected]

www.argencert.com.ar

O.I.A.S.A.

(Organización

Internacional Agropecuaria).

Director: Ing. Agr. Pedro Landa.

Dirección:

Av. Santa Fe 830

PB (1641) Acassuso, Buenos Aires

Tel/Fax: (54-11) 4793-4340

4798-9084/6514

[email protected]

www.oia.com.ar

LETIS S.A.

Director:

Ing. Agr. Mónica S.

De Incola Dirección: Entre Ríos

138/142

(2000) Rosario, Prov. De Santa Fe

Tel: 0341-4264244

[email protected]

M.O.A.

(Fundación Mokichi Okada)

Director: Ing. Viviana Mariani

Dirección:

Federico Lacroze 2025

(1426) Buenos Aires

Tel/Fax: (01) 4771-5441/5512 4778-1380

[email protected]

AMBIENTAL

S.A.

Vicepresidente: Ing. Agr. Cristina Comezaña

Dirección:

Av. Córdoba 966 Piso 6

A (1054), Buenos Aires, Argentina.

Tel/Fax:

(01) 4322-2520/1312/1108/5513

[email protected]

A.P.P.R.I. - Asociación

para el pastoreo racional intensivo

Director: Ing. Agr. Gustavo A. Lundberg

Dirección:

Marcelo T. De Alvear

1640 3° B (1060) Buenos Aires.

Tel/Fax: 4813-7720

[email protected]

FU.CO.FA

- Fundación Argentina de lucha contra la Fiebre Aftosa

Directores:

Dr Esteban Pantín y

Dr. Marcelo Barrero.

Dirección: San Martin

1360 (3100)

Paraná, Entre Ríos.

Tel/Fax: (0343) 4233565

[email protected]

Food

Safety - Seguridad Alimentaria

Director: Dr. Oscar Bruni,

Maria Susana

Vidal.

Dirección: Ramón Falcón 2530 (1406)

Buenos Aires,

Argentina.

Tel/Fax: (01) 4612-1257/4612-4837

[email protected],

[email protected]

Agros

Argentina S.R.L.

Responsable Técnico: Ing. Agr. Silvia Sunkowsky

Dirección:

Av. Córdoba 1352 1° piso

(1055) Buenos Aires, Argentina

Tel/Fax:

4941-6741/4302-0850

[email protected]

VIHUELA S.R.L.

Responsable

Técnico: Ing. Agr. Marisa Repetí

Dirección: Perú

1236 (1141) Buenos Aires

Tel/Fax: 4307-7667 4541-5947

[email protected]

Convenio

de Certificación Conjunta Argentina INTA-IRAM

Director: Lic. Guillermo

Malvicino

Dirección: Cerviño 3101, 1° piso (1425) Capital.

Tel/Fax:

(01) 4802-9623 4381-9785 4804-3920

[email protected]

Organizaciones gubernamentales y otros organismos

SENASA - Servicio Nacional de

Sanidad y Calidad Agroalimentaria

Coordinador de productos orgánicos:

Ing.

Agr. Juan Carlos Ramírez

Ministerio de Agricultura, Ganadería,

Pesca

y Alimentación

Av. Paseo Colón 367, 5th floor, (1063)

Buenos

Aires, Argentina

Tel./Fax: (+) 4345-4110/12; (+) 4331 - 6041/49

[email protected]

C.A.P.O.C

- Cámara Argentina de Productores Orgánicos Certificados

Presidente:

Ms. Laura Tami Carlos A. López

3826, 1st floor, Dept. 1

(1419)

Capital Federal - Buenos Aires,

Argentina

Rel/Fax (5411) 4502 - 8778

[email protected]

www.organico.com.ar

Producers and traders

Organic Sur

Director: Ernesto Engels Juncal 3066,

4th floor

(1425) Buenos Aires, Argentina

Tel: (5411) 4826 - 1315

Fax:

(5411) 4821 - 5759

[email protected]

Exportador de productos

orgánicos

Emprendimientos Ecológicos S.A.

Director:

Gustavo Ghiglione

Av. Laprida 5052

(B1603ABN) Villa Martelli Pvcia

de

Buenos Aires, Argentina

Tel/Fax: (5411) 4709 - 2268

emprendimientos.ecologicos@provi

ntersa.com.ar

Productor de uvas orgánicas, San Juan

Organic

Life

Ing. Aldo R. Marcaccio

Cnel. Apolinario Figueroa 1837/43

C1416DQC

Buenos Aires, Argentina

[email protected]

www.organiclife.com.ar

Productor

de uvas y otras frutas orgánicas, San Juan

ARGENTBIO

Gabriel

Miralles Brea Pedro Morán

3212 1st floor 8 (1419) Buenos

Aires, Argentina

Tel/Fax; (5411) 4503 - 9379/4780 -3792

[email protected]

Productor

de ajos orgánicos, Mendoza

CONEXPORT S.A.

Av. Libertador 25

este 5400 San Juan, Argentina

Tel/Fax: (54 - 264) 427 3062

[email protected]

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}