![]()

![]()

![]()

La producción pesquera mundial ascendió a 130,2 millones de toneladas en 2001, habiéndose duplicado a lo largo de los últimos treinta años (FAOSTAT, 2004). Sin embargo, esta expansión se debe en gran medida al crecimiento de la acuicultura. Mientras la producción de la pesca de captura creció a la tasa anual media del 1,2 por ciento, la de la acuicultura (con exclusión de las plantas acuáticas) creció a la tasa del 9,1 por ciento. Esta tasa es mayor no sólo que la del crecimiento de la pesca de captura, sino también que la de otros sistemas de producción de alimentos de origen animal, como la producción ganadera de carne (FAO, 2003). En 1970, la producción acuícola, sin incluir las plantas acuáticas, representó el 3,9 por ciento de la producción pesquera total, mientras que en 2001 esa proporción había aumentado al 29 por ciento (FAOSTAT, 2004). En 2002, la producción de la acuicultura, con exclusión de las plantas, ascendió a 39,8 millones de toneladas, frente a los 2,6 millones de toneladas de 1970 (FishStat Plus, 2004).

Gran parte de esta expansión de la acuicultura se ha debido a China, país en que el crecimiento declarado de la producción fue muy superior al promedio mundial. En el período de 1980 a 2000, el crecimiento anual medio de la producción de dicho país fue del 15,5 por ciento, más del doble que el del resto del mundo. Así pues, la participación de China en la producción acuícola mundial pasó del 28 por ciento en los años ochenta a la mitad en 1990 y a más de los dos tercios en 2000. Por ello, la expansión excepcional de China en tonelaje absoluto distorsiona el panorama de la acuicultura mundial. Si no se incluye a China, el crecimiento de la producción acuícola mundial durante los últimos veinte años fue más moderado y sus tasas han ido disminuyendo (6,8, 6,7 y 5,4 por ciento al año en los períodos 1970-1980, 1980-1990 y 1990-2000, respectivamente) (FAO, 2003). La tasa de crecimiento ha ido disminuyendo también por decenios, mientras que ocurre lo contrario si se incluye a China. Esta diferencia en las tasas de crecimiento se refleja en los aumentos de la producción anual: incluyendo a China, en los años noventa el incremento anual medio de la producción acuícola mundial fue de más de dos millones de toneladas. Excluida China, dicho aumento fue inferior al medio millón de toneladas. Teniendo en cuenta el impacto de China y los problemas estadísticos señalados, en el Cuadro 2 se muestran la producción mundial y las tasas de crecimiento anual medio, con inclusión o exclusión de China.

Cuadro 2: Producción acuícola mundial (sin incluir las plantas acuáticas)

| |

Mundo |

Mundo, excluida China |

||||

|

Producción |

Tasa de crecimiento anual |

Aumento absoluto anual medio |

Producción |

Tasa de crecimiento anual |

Aumento absoluto anual medio |

|

|

1970 |

2 555 591 |

|

|

1 783 115 |

|

|

|

1980 |

4 764 481 |

|

|

3 433 025 |

|

|

|

1990 |

13 044 063 |

|

|

6 574 354 |

|

|

|

2000 |

35 611 656 |

|

|

11 138 103 |

|

|

|

1970-80 |

|

6,4 |

220 889 |

|

6,8 |

164 991 |

|

1980-90 |

|

10,6 |

827 958 |

|

6,7 |

314 133 |

|

1990-2000 |

|

10,6 |

2 256 759 |

|

5,4 |

456 375 |

|

1970-2000 |

|

9,2 |

1 178 536 |

|

6,3 |

311 833 |

Los datos son promedios trienales centrados en 1970, 1980, 1990 y 2000. Las tasas de crecimiento se calculan en forma compuesta utilizando promedios trienales como puntos finales.

Fuente: cálculos a partir de FishStat Plus, 2004.

Los pronósticos de la demanda mundial de productos pesqueros indican que la producción acuícola tendrá que continuar creciendo. Se destina a la transformación alrededor de un tercio de la producción de pecado y la pesca de captura proporciona más de 60 millones de toneladas de pescado para consumo humano, frente a unos 45 millones que se producían a comienzos de 1970. Sin embargo, la mayor parte de las pesquerías de captura están produciendo al límite de sus posibilidades que es de un total de 100 millones de toneladas. Aún en el caso de que esta producción continuara creciendo (al 0,7 por ciento anual), no podría satisfacer la demanda proyectada de pescado para la alimentación humana.

Cuadro 3: Proyecciones de la demanda de pescado para la alimentación humana (millones de toneladas)

|

Pronósticos y sus fechas |

Hipótesis sobre precios |

Para la fecha del pronóstico |

Cantidades que se calcula deberá suministrar la acuicultura para la fecha del pronóstico4 |

||||||

|

Pesca en crecimiento |

Pesca estancada |

||||||||

|

Consumo mundial per cápita |

Demanda de pescado para consumo humano |

Producción total |

Tasa de crecimiento |

Producción total5 |

Tasa de crecimiento |

Incremento anual medio |

|||

|

4 |

5 |

6 |

7 |

8 |

9 |

||||

|

IIPA (2020) |

|||||||||

| |

Base |

Precios reales y relativos flexibles

|

17,1 |

130 |

53,63 |

1,8 |

68,6 |

3,5 |

1,7 |

|

Inferior1 |

14,2 |

108 |

41,2 |

0,4 |

46,6 |

1,4 |

0,6 |

||

|

Superior2 |

19,0 |

145 |

69,53 |

3,2 |

83,6 |

4,6 |

2,4 |

||

|

Wijkström |

|||||||||

| |

(2010) |

Constantes |

17,8 |

121,1 |

51,13 |

3,4 |

59,7 |

5,3 |

2,4 |

|

(2050) |

Constantes |

30,4 |

270,9 |

177,93 |

3,2 |

209,5 |

3,6 |

3,5 |

|

|

Ye (2030) |

Constantes |

15,6 |

126,5 |

45,53 |

0,6 |

65,1 |

2,0 |

1,0 |

|

|

Constantes |

22,5 |

183,0 |

102,03 |

3,5 |

121,6 |

4,2 |

2,9 |

||

1 Se supone un «colapso ecológico» de la pesca de captura.

2 Se suponen adelantos tecnológicos en la acuicultura.

3 Se supone un crecimiento de la producción de pescado para consumo humano procedente de la pesca de captura del 0,7 por ciento al año hasta la fecha del pronóstico.

4 Desde 2000; (35,6 millones de toneladas, promedio trienal de la producción acuícola).

5 Se supone un crecimiento cero de la cantidad de pescado para consumo humano procedente de la pesca de captura después de 2001.

Fuentes: Cálculos a partir de Delgado et al., 2003 (en adelante llamado «IIPA»: Instituto Internacional de Investigaciones sobre Políticas Alimentarias); Wijkström, 2003; Ye, 1999.

El Cuadro 3 demuestra esto con tres pronósticos mundiales relativos a la demanda de pescado para la alimentación humana. Los dos pronósticos realizados por Wijkström (2003) y Ye (1999) suponen unos precios del pescado constantes. Sus proyecciones del consumo mundial de pescado se basan en variables de la demanda (crecimiento demográfico y consumo per cápita) y excluyen variaciones en los precios reales y relativos. El consumo mundial de pescado como alimento humano se ha duplicado desde 1973 (de 45 a más de 90 millones de toneladas) debido al crecimiento demográfico y a los aumentos en el consumo per cápita (de 12 a 16 kg/año). Un pronóstico de Ye supone que, aún en el caso de que el consumo humano per cápita se mantenga en el nivel de 15,6 kg registrado en 1995-1996, el crecimiento demográfico generaría una demanda (126,5 millones de toneladas) superior a los 99,4 millones de toneladas disponibles en 2001.

La demanda para consumo humano está determinada principalmente por cuatro variables: demografía, niveles de vida, urbanización y precios. Las tasas de crecimiento de la población mundial han disminuido al 1,4 por ciento al año, pero hay regiones como África Subsahariana que siguen teniendo tasas elevadas, lo que implica la posibilidad de que la población se aproxime a mil millones de habitantes en 2020. Este crecimiento demográfico, por sí solo, hará aumentar la demanda, incluso aunque el consumo per cápita de pescado se mantuviera en su baja tasa de 6,7 kg al año en la región. Países como China e India tienen tasas de crecimiento de la población más bajas, pero sus ingresos reales per cápita están aumentando. La elasticidad-ingreso de la demanda de pescado es superior en los países más pobres, por lo que la demanda inducida por los ingresos, unida a la urbanización, hará que sea mayor en ellos la demanda de pescado para consumo humano. Las variables de ingresos y desarrollo parecen ser los determinantes más importantes de la demanda de pescado para la alimentación humana, mientras que el crecimiento demográfico representaría el restante 40 por ciento (Ye, 1999).

Los precios son parte integrante del modelo del Instituto Internacional de Investigaciones sobre Políticas Alimentarias (IIPA), el cual desglosa el pescado para consumo humano en dos categorías (pescado de valor elevado y de bajo valor) con arreglo a sus elasticidades en función de los mercados y precios. Por lo que respecta a la oferta, el pronóstico de base supone que la producción mundial de pescado para la alimentación humana procedente de la pesca de captura continuará creciendo a la tasa anual del 0,7 por ciento. Pueden estimarse los precios utilizando un modelo de equilibrio, lo que, a su vez, afectará a la demanda del consumidor y a la oferta de la acuicultura. El pronóstico de base predice un aumento del precio real del pescado para consumo humano, tanto de valor elevado como de bajo valor, para 2020, así como un aumento de su precio relativo (en comparación con otros alimentos sustitutivos). Esta subida ejerce un efecto reductor en la demanda de dos formas. En primer lugar, dada la elasticidad-precio de la demanda de pescado (-0,8 a -1,5), la subida del precio real reducirá la cantidad de la demanda. En segundo lugar, el aumento del precio relativo, con coeficientes de elasticidad cruzada positivos (al menos con respecto a la carne de aves) provocará una sustitución hacia alternativas más baratas. Corrobora esto un estudio reciente de la FAO en el que se compararon hipótesis de proyecciones de la demanda y la oferta basadas en precios relativos constantes y equilibrados y se demostró el efecto reductor de la subida del precio en la demanda mundial del pescado y productos pesqueros (FAO, 2004). Dicho estudio señaló que, con aumentos de los precios del 3 y del 3,2 por ciento, la demanda mundial de pescado (tanto para la alimentación humana como para otros usos) sufriría, respectivamente, un descenso del 2,5 por ciento con respecto a sus volúmenes previstos en 2010, y del 2,68 por ciento con respecto a los de 2015. Con todo, el consumo mundial per cápita de pescado, según las proyecciones del modelo de base del IIPA, continuaría creciendo (a 17,1 kg/año).

El consumo per cápita de pescado es decisivo para las estimaciones de la demanda. Lo demuestran los pronósticos de Ye para 2030. Para este mismo horizonte temporal, un aumento del 44 por ciento del consumo per cápita haría que la demanda de pescado para la alimentación humana se duplicara con creces. Aunque el pescado ha llegado a ser más importante en la alimentación de las poblaciones, lo que demuestra su contribución del 15,3 por ciento al total de proteínas animales en 2001, existe la posibilidad de un descenso de la utilidad marginal y una saturación del consumo al aumentar los ingresos (Wijkström, 2003). Se ve esto claramente en los resultados del modelo de Ye, que muestran que, a precios constantes, los incrementos del consumo per cápita son inferiores a las tasas históricas. Asimismo, en la hipótesis de base del IIPA, según la cual los precios reales del pescado para consumo humano aumentarán un 15 por ciento y los precios relativos de otros sustitutos animales, en un 20 por ciento, se pronostica que el consumo de pescado per cápita crecerá hasta 2020 a una tasa más baja (0,4 por ciento) que en el período 1985-1997 (1,7 por ciento). Además, en el marco hipotético extremo de un crecimiento negativo de la producción de todos los productos de la pesca de captura, incluyendo la harina y el aceite de pescado[3], el efecto en los precios sería tal (los precios de la harina de pescado aumentarían más del 50 por ciento y los del pescado para consumo humano, entre un 35 y un 70 por ciento) que el consumo per cápita en 2020 sería inferior al de 2001 (Cuadro 3).

Sin embargo, la subida del precio real del pescado no proporciona un incentivo para la acuicultura, ya que el coeficiente de elasticidad de su oferta es más alto que el de la pesca de captura. Si las subidas de los precios fomentan las innovaciones tecnológicas y la inversión necesaria, según el IIPA, la acuicultura podría crecer más rápidamente que la base, con la posibilidad de alcanzar una producción de 69,5 millones de toneladas en 2020, lo que representaría una tasa de crecimiento anual medio del 3,2 por ciento.

Para determinar las repercusiones de estos tres pronósticos en la producción de la acuicultura, se establecen dos marcos hipotéticos. En el primero, se supone que la producción de pescado para la alimentación humana procedente de la pesca de captura aumenta a la misma tasa (0,7 por ciento) que en el modelo de base del IIPA hasta las fechas del pronóstico (marco hipotético de «pesca en crecimiento», Cuadro 3). Este aumento es inferior al registrado históricamente, pero podría ser optimista (especialmente hasta 2020). En este marco hipotético, las cantidades de pescado para la alimentación humana procedentes de la pesca de captura se deducen de la demanda proyectada (columna 4), y el resto es la cantidad que deberá proporcionar la acuicultura (columna 5). Como puede verse, todos los pronósticos exigen que la producción de la acuicultura sea mayor que el total de 37,9 millones de toneladas de 2001. Si la cantidad de pescado para la alimentación humana procedente de la pesca de captura aumenta a la tasa proyectada, el déficit en la satisfacción de la demanda que deberá colmar la acuicultura será mayor que el indicado. Se muestra esto en el segundo marco hipotético denominado «pesca estancada», porque se supone que la producción de pescado para consumo humano procedente de la pesca de captura no aumentará después de 2001. Se trata de un marco hipotético plausible, teniendo en cuenta que la producción de captura, excluida la de anchoa, se ha mantenido bastante estable desde 1995 (Vannuccini, 2003) y, según las proyecciones, continuará estancada (FAO, 2002). Por consiguiente, el déficit creciente para satisfacer la demanda deberá colmarse con la acuicultura, incremento que se muestra en la columna 7 (en comparación con la columna 5), lo que implica una tasa de crecimiento mayor de la acuicultura (columna 8). Por ejemplo, en el pronóstico de Wijkström para 2050, el estancamiento de la producción de captura haría que el déficit por cubrir de la demanda fuera de 209,5 millones de toneladas, en lugar de los 177,9 millones previstos en el marco hipotético de la pesca en crecimiento, cantidad que debería satisfacer la acuicultura. Hay que señalar, no obstante, que en las columnas 7 y 8, se calcula en exceso la producción que deberá aportar la acuicultura, debido a que no se tiene en cuenta el efecto en los precios que pueda causar el estancamiento de la pesca de captura después de 2001. Debido a las elasticidades precio y cruzada, este aumento de los precios ejercería un efecto reductor en la demanda de pescado para consumo humano y las cifras de la columna 4 serían inferiores.

Si se comparan las tasas de crecimiento necesarias para alcanzar las cantidades que deberá suministrar la acuicultura (columna 8, Cuadro 3) con las tasas de crecimiento históricas de la producción (Cuadro 2), los tres pronósticos parecen plausibles: teniendo en cuenta sus supuestos, indican tasas de crecimiento de la producción de la acuicultura inferiores a las registradas en el pasado. En el Cuadro 2, la tasa de crecimiento anual de la producción de la acuicultura que sería necesaria (5,3 por ciento) es inferior a las tasas alcanzadas realmente desde 1970, incluyendo o no la producción de China. Sin embargo, hay signos que advierten de la posibilidad de que no se alcancen las tasas de crecimiento necesarias. Si no se cuenta la producción de China, la tasa de crecimiento ha ido reduciéndose a un nivel no muy superior al de la tasa exigida según Wijkström (columna 8, Cuadro 3) y los mismos pronósticos de China indican tasas de crecimiento muy inferiores a las de los años noventa (Wang, 2001). Además, las limitaciones ambientales y sociales a la continuación de la expansión se harán más estrictas. Esto resulta ya evidente en Europa y América del Norte, donde ha aumentado la oposición a la acuicultura.

La comparación de los tres pronósticos mundiales y sus repercusiones en el volumen que deberá suministrar en el futuro la acuicultura obliga a matizar las conclusiones con respecto a su plausibilidad, ya que ésta dependerá mucho del crecimiento de la producción acuícola de China. Si la tasa de crecimiento de la producción de este país se mantiene en los niveles de los años noventa, se alcanzarán los aumentos necesarios, pero es posible que no sea viable el mantenimiento de dicha tasa (se ha pronosticado que la de China disminuirá al 2 por ciento anual). Asimismo, China es importante al analizar el volumen absoluto (columna 9). Como demuestra el Cuadro 2, el volumen anual medio ha ido creciendo durante los últimos decenios tanto si se incluye la producción de China como si no se incluye. Si se incluye, el volumen absoluto aumentó, por término medio al año, en más de un millón de toneladas en el período 1970-2000 y en más de dos millones en el período 1990-2000. Si no se incluye a dicho país, el tonelaje ha ido aumentando a un ritmo notablemente inferior. Si se prevén reducciones en la tasa de crecimiento de China, no se alcanzarán los cálculos de un aumento más elevado. Durante 2001-2002 (último año del que se tienen datos), la producción de China aumentó un 6,6 por ciento, pero el incremento de la producción acuícola mundial fue de apenas dos millones de toneladas. Esto indica que no se alcanzarán la mayoría de las cantidades que, según los cálculos, deberá suministrar la acuicultura para satisfacer la demanda indicada por las proyecciones (columna 8).

Para determinar si los países pueden alcanzar los pronósticos mundiales, se analizaron estrategias, planes y otra información relacionada con la acuicultura de las regiones con mayor producción acuícola. En 2001, Asia produjo más de 33 millones de toneladas de productos de la acuicultura (excluidas las plantas acuáticas), lo que representó el 88,5 por ciento de la producción mundial. Además, su producción ha ido aumentando desde 1990 (utilizando promedios trienales) a una tasa superior al 11 por ciento anual, que es más alta que la tasa de crecimiento mundial indicada en el Cuadro 2. Europa obtuvo en 2001 el 3,4 por ciento del total mundial. Su principal productor es Noruega, que tiene ambiciosos planes de expansión. Sin embargo, el futuro de la producción acuícola de los miembros de la Unión Europea anteriores a 2004 es menos prometedor, ya que las tasas de crecimiento disminuirán según las proyecciones. En América Latina y el Caribe (LAC) se ha experimentado una rápida expansión de la producción acuícola, la cual creció a razón del 15,5 por ciento anual durante los años noventa. Su producción total sigue siendo pequeña en comparación con la de Asia, ya que, en 2001, representó sólo el 2,9 por ciento de la producción acuícola mundial (sin incluir las plantas acuáticas), si bien representó una parte mayor, del 7 por ciento, del valor mundial. El 92 por ciento de la producción acuícola total del continente africano se obtuvo en sólo cuatro países: Egipto, Nigeria, Madagascar y Ghana. Durante los años noventa la producción acuícola africana creció rápidamente y, en 2000, se había quintuplicado con respecto al decenio anterior. Con todo, la contribución de África a la producción acuícola mundial seguía siendo escasa, el 1,2 por ciento en 2001 (sin incluir las plantas acuáticas), y la actividad no ha alcanzado todavía el impulso esperado.

Según los pronósticos, continuará aumentando la producción en estas regiones, como se muestra en el Cuadro 4. Con arreglo a la base de referencia y a los pronósticos más altos del IIPA, Asia (con exclusión del Asia Occidental) seguirá obteniendo la mayor parte de la producción acuícola en 2020 (aproximadamente el 85 por ciento en ambos marcos hipotéticos).

Cuadro 4: Producción acuícola de pescado para consumo humano por regiones: real (2001) y pronósticos para 2020

| |

Actual |

Pronóstico del IIPA de la producción en 20202 |

Pronóstico alternativo |

|||||

|

Base |

El más alto |

|||||||

|

Producción |

Porcentaje de la producción mundial |

Producción |

Tasa de crecimiento |

Producción |

Tasa de crecimiento |

Producción |

Tasa de crecimiento |

|

|

China |

26,1 |

68,8 |

35,1 |

1,6 |

44,3 |

2,8 |

|

|

|

Europa4 |

1,3 |

3,4 |

1,9 |

2,0 |

2,3 |

3,0 |

1,55 |

0,8 |

|

India |

2,2 |

5,8 |

4,4 |

3,7 |

6,2 |

5,6 |

4,66, 3,37 |

8,56, 8,27 |

|

Am.Lat/Car. |

1,1 |

2,9 |

1,5 |

1,6 |

2,1 |

3,5 |

24,83 |

18 |

|

Asia Meridional (excl. India) |

0,7 |

1,8 |

1,2 |

2,9 |

1,7 |

4,8 |

|

|

|

Asia Sudoriental |

2,9 |

7,7 |

5,1 |

3,0 |

7,3 |

5,0 |

|

|

|

África Subsahariana |

0,06 |

0,1 |

0,1 |

4,6 |

0,2 |

8,1 |

|

|

|

Mundial |

37,8 |

100 |

53,6 |

1,9 |

69,5 |

3,3 |

|

|

1 Tasa de crecimiento anual medio 2001-2020; 2 IIPA, 2003; 3 Wurmann, 2003; 4 Los 15 países de la Unión Europea en abril de 2004; 5 Failler, 2003; 6 para 2010, Gopakumar 2003; 7 para 2005, Gopakumar et al., 1999.

Fuente: cálculos a partir de Failler, 2003, Gopakumar, 2003; Gopakumar et al., 1999; IFPRI, 2003; Wurmann, 2003.

África

No se dispone de objetivos cuantificados para la producción de la acuicultura en los países africanos, con excepción de Egipto, si bien los datos de este país no proceden de una fuente gubernamental.

En la región, el consumo humano de pescado per cápita se ha estancado en el bajo nivel de 8 kg al año durante los tres últimos decenios y los pronósticos del IIPA para 2020 indican que aumentará sólo si se dan las circunstancias más favorables (una rápida expansión de la acuicultura mundial). Esto tiene claras consecuencias para la seguridad alimentaria debido a la importancia del pescado como fuente de proteínas animales en algunos países de África (Ye, 1999). Sin embargo, las proyecciones indican que la demanda de pescado para la alimentación humana, se duplicará con creces tanto en África del Norte como en el África Subsahariana para 2030 (Ye, 1999), debido al deseo de mantener (o incluso aumentar) el consumo de pescado per cápita y a que la población podría crecer un 50 por ciento y ascender a 1 200 millones en 2020, así como a la aceleración de la urbanización.

Para satisfacer esta demanda creciente, muchos países africanos están asignando a la acuicultura una elevada prioridad en sus programas de desarrollo. La producción de Egipto creció en 1990-2000 a la tasa anual del 17,3 por ciento, la cual es superior al promedio mundial que se indica en el Cuadro 2. Recientemente se ha reducido el crecimiento, pero en 2002 la producción (376 296 toneladas) fue aún superior en un 10 por ciento a la de 2001. Se ha fomentado la acuicultura como fuente de seguridad alimentaria y se ha fijado el objetivo de incrementar el consumo de pescado per cápita a 14 kg al año en 2017 (El Gamal, 2002). Se ha fomentado también su contribución a la balanza de pagos. Egipto, que tiene un gran déficit comercial, considera la acuicultura como un medio para sustituir las importaciones y como un sector que genera ingresos de exportación (El-Gayar, 2003), pero las dificultades para cumplir los requisitos de higiene han frenado el desarrollo de sus exportaciones a Europa de lubinas y doradas cultivadas.

En este contexto, resulta incierta la sostenibilidad de una expansión rápida de la acuicultura egipcia. La especie que principalmente se cultiva ahora en Egipto es la tilapia, que representa casi la mitad de la producción total, pero los precios internos han bajado (en valores nominales) a causa del gran aumento de la oferta, lo que ha supuesto un desincentivo para los productores. Teniendo en cuenta la escasez de agua, los conflictos por la utilización de los recursos y el debilitamiento de los precios de la lubina, la dorada y la tilapia, parece excesivamente ambicioso prever un crecimiento de la producción a las tasas históricas.

Pese a las limitaciones existentes en Egipto, los pronósticos relativos a la expansión de la acuicultura en África son generalmente elevados, como se indica en el Cuadro 4 para el África Subsahariana, donde existe una base de recursos de tierras y aguas y un potencial para la expansión. Por otra parte, el crecimiento demográfico y la urbanización ofrecen un sólido mercado interno, además de las posibilidades de exportar al continente. Sin embargo, teniendo en cuenta los inconvenientes para el transporte, las exportaciones se centrarán o bien en especies de valor elevado o en productos con valor añadido. Algunas granjas comerciales han negociado ya con éxito la transición de la producción en pequeña escala a la orientada al mercado y en gran escala. En Zimbabwe, por ejemplo, una granja exporta ya filetes de tilapia a Europa, por un valor de unos 5 millones de dólares al año. No sólo genera ingresos en divisas, sino también emplea a más de 350 personas y aplica una tecnología avanzada para la elaboración. La principal especie de acuicultura (en valor) en Sudáfrica es la oreja de mar que se exporta a Asia al precio de 35 dólares EE.UU. por kg. La primera recolección comercial empezó en 1998, pero en 2003 se produjeron ya 500 toneladas y se plantaron 800 toneladas para su recolección en 2008. Sudáfrica se ha empeñado tanto en la acuicultura, especialmente en la maricultura, que ha desarrollado un parque de acuicultura para facilitar las inversiones extranjeras (Trade and Investment South Africa, 2002). Madagascar ha atraído inversión extranjera para el cultivo del camarón y la tasa de crecimiento anual de su acuicultura en 1992-2001 fue del 19 por ciento, es decir, superior al promedio mundial. El aumento de la producción de camarones ha compensado con creces la reducción de la de carpas. Madagascar, que actualmente ocupa el tercer lugar entre los principales productores acuícolas de África, podría superar a Nigeria (el segundo mayor productor del continente) en 2010 si mantiene las actuales tasas de crecimiento.

Sin embargo, como ocurre en Egipto, existen limitaciones para una expansión rápida. Los insumos son muy costosos, especialmente los piensos, y el costo del crédito sigue limitando el desarrollo de la actividad. No obstante, muchas limitaciones dependen de la inestabilidad y mal gobierno de los países. Para que la acuicultura crezca a la tasa pronosticada, deberá estar orientada al comercio, por lo que se necesitan entornos que favorezcan la inversión. Además, las políticas y la estabilidad política son la preocupación primordial de los empresarios africanos (Foro Económico Mundial, 2001). Si la insistencia en el buen gobierno, que se hace en la Nueva Alianza para el Desarrollo de África (NEPAD), puede mitigar alguna de las limitaciones económicas y políticas, esto estimularía la inversión de capital (tanto interno como externo) en la acuicultura en el África Subsahariana.

Asia

India, Bangladesh, Indonesia, Filipinas, Tailandia y Viet Nam tienen proyecciones cuantificadas y figuran entre los doce principales productores del mundo. En conjunto, representaron el 13,8 por ciento de la producción acuícola mundial (excluías las plantas acuáticas) en 2002 (Fishstat Plus, 2004). La comparación de sus pronósticos con el crecimiento histórico real nos permite hacernos una idea sobre sus aspiraciones en relación con la acuicultura (Cuadro 5).

Cuadro 5: Producción histórica real y pronósticos de la acuicultura en Asia (excluidas las plantas acuáticas)

| |

Producción en 2000 |

Tasas de crecimiento real |

Tasas de crecimiento pronosticadas |

|

|

1980-1990 |

1990-2000 |

|||

|

China |

24 473 553 |

17,1 |

33,8 |

3,7 [2000-2010] |

|

Bangladesh |

654 745 |

7,9 |

12,8 |

4,1 [2001-2010]; 3,5 [2001-2020] |

|

India |

2 093 216 |

11,4 |

6,8 |

8,2 [2000-2005]; 8,5 [2001-2010] |

|

Indonesia |

800 682 |

9,9 |

5,1 |

11,1 [2003-2009] |

|

Filipinas |

393 695 |

6,3 |

0,3 |

13,4 [2001-2004] |

|

Tailandia |

716 651 |

10,2 |

9,0 |

1,8 [1996-2010] |

|

Viet Nam |

498 774 |

11,8 |

8,5 |

10,0 [2001-2010] |

Los datos son promedios trienales centrados en 1980, 1990 y 2000. Las tasas de crecimiento anual se calculan de forma compuesta utilizando promedios trienales como puntos finales.

Fuentes: cálculos a partir de FishStat Plus, 2004. Pronósticos de las tasas de crecimiento de Bangladesh, Indonesia, Filipinas, Tailandia y Viet Nam: redes nacionales de desarrollo de la acuicultura; para China: cálculos a partir de Wang, 2001; para India: Gopakumar, 2003 (período 2001-2010), Gopakumar et al., 1999 (período 2000-2005, para la acuicultura de agua dulce).

China

La acuicultura ha ido creciendo rápidamente, como se muestra en el Cuadro 2, y representó el 60 por ciento de la producción pesquera en 2000. En 2005, según las proyecciones, ascenderá a 29,9 millones de toneladas, lo que representa el 65 por ciento de la producción total de pescado de China (Hishamunda y Subasinghe, 2003). Los pronósticos para 2010 no se refieren sólo a la acuicultura, sino a la producción pesquera total, la cual crecerá, según las proyecciones, a la tasa del 2,2 por ciento entre 2000 y 2010, en que ascenderá a 51 millones de toneladas (Wang, 2001). Para calcular la contribución de la acuicultura, se supone que representará un 70 por ciento de la producción total de pescado en 2010, lo que implica una producción de 35,5 millones de toneladas. Esto representa una tasa de crecimiento del 3,7 por ciento de 2000 a 2010.

Según las proyecciones del modelo de base del IIPA, la aportación de la acuicultura china al suministro de pescado para la alimentación humana crecerá a la tasa del 2,6 por ciento en el período 1997-2020. Sin embargo, desde 1997 la producción acuícola ha crecido más rápidamente, ya que, según datos recientes, en 2002 se produjo un 6,6 por ciento más que en 2001. Por lo tanto, es fácil que se alcancen tanto el objetivo de la tasa de crecimiento de base del 1,6 por ciento, como el objetivo más elevado, del 2,8 por ciento, de las proyecciones del IIPA para 2020. Sin embargo, aunque los dos tercios de los arrozales disponibles se hallan poco utilizados y los rendimientos de los embalses y estanques podrían aumentar, se prevén limitaciones para una crecimiento continuo del sector (Wang, 2001). Por ejemplo, preocupaciones ambientales han reducido la expansión de la acuicultura costera intensiva (Hishamunda y Subasinghe, 2003). Además, aunque el Gobierno ha fomentado activamente la expansión de la acuicultura como medio para proporcionar seguridad alimentaria, adquirir divisas y crear empleo, la escasez de agua podría limitar el futuro crecimiento (Hishamunda y Subasinghe, 2003). Por estas razones, en la simulación a plazo más largo hasta 2020 y más adelante, la tasa de crecimiento anual se ha reducido al 2 por ciento para tener en cuenta las posibles limitaciones.

India

La India es fundamental para los pronósticos regionales y mundiales debido a que es el segundo mayor productor acuícola mundial. Los pronósticos del IIPA (Cuadro 4) indican que su producción podría duplicarse para 2020. El pronóstico más alto indica una producción casi tres veces mayor que en 2001, con un incremento medio de 200 000 toneladas al año. Las tasas de crecimiento necesarias para alcanzar estos objetivos son inferiores a las registradas en el pasado, que figuran en el Cuadro 5.

También en el Cuadro 5 se ofrecen dos pronósticos más optimistas, el del Consejo indio de investigaciones agrícolas patrocinado por el Gobierno y el del Instituto central de acuicultura de agua dulce. Según estos pronósticos, la producción de camarón y peces cultivados, incluyendo la de los sistemas de agua dulce, podría duplicarse para 2010 (Gopakumar, 2003; Gopakumar et al., 1999) al crecer tanto la superficie de cultivo como los rendimientos (+50 y +45 por ciento, respectivamente, para la acuicultura de agua dulce). Debido a las limitaciones en la utilización de las costas para el cultivo intensivo del camarón, se ha desarrollado para dicho cultivo sólo una quinta parte de la superficie costera y, sobre todo en Bengala Occidental, quedan superficies adecuadas disponibles para la explotación. También las masas continentales de aguas salinas ofrecen posibilidades de cultivar camarones y cíclidos y puede aumentarse la productividad con la introducción del cultivo de peces en jaulas en los embalses. La producción en aguas continentales (de carpas) constituye la mayor parte de la acuicultura india y sus rendimientos se han multiplicado por diez con la aplicación de la tecnología moderna. En cuanto a la demanda, se espera que el aumento de los ingresos y la urbanización contribuya a elevar el consumo per cápita, lo que, unido al crecimiento demográfico, crearía un mercado interno para absorber la oferta creciente. Aunque se produce sobre todo carpas, los piscicultores están adoptando cada vez más la producción de bagres y camarones de agua dulce como sistemas semintensivos. Las perlas de agua dulce cultivadas, junto con especies no convencionales como los peces ornamentales, algas ricas en proteínas y biofertilizantes, son nuevos productos que contribuyen a la diversificación del sector y pueden aportar ingresos elevados.

En el plan de desarrollo de la acuicultura de agua dulce se examinan en detalle las condiciones para el logro de sus objetivos en términos de necesidades de recursos naturales, semillas y piensos, financiación, extensión, infraestructuras para después de la recolección y especificidades (ventajas e inconvenientes) de cada estado, pero, teniendo en cuenta las tendencias de la producción registradas hasta el momento, no parece probable que se cumplan los pronósticos. Como se muestra en el Cuadro 5, pese a los aumentos de la producción en términos absolutos, las tasas de crecimiento se han reducido mucho en los dos últimos decenios. Además, durante los años noventa, el incremento anual medio de la producción fue inferior a 100 000 toneladas, la mitad del necesario para cumplir el pronóstico más alto del IIPA en 2020. Datos recientes (FishStat Plus, 2004) confirman la reducción del crecimiento: las cifras de 2002 indicaban que la producción era ligeramente superior a la de 1999, y que el incremento anual medio en el período 1999-2001 fue inferior a 20 000 toneladas, mientras que para cumplir el pronóstico más bajo del IIPA se necesitarían incrementos anuales de 116 000 toneladas aproximadamente.

Asia Meridional (con exclusión de la India)

Bangladesh representó en 2001 el 94 por ciento de la producción del Asia Meridional (con exclusión de la India). Su plan incorpora la acuicultura dentro de la producción pesquera total y pronostica la producción acuícola basándose principalmente en factores de la oferta (Departamento de Pesca, 1999). Según las proyecciones, la expansión de la acuicultura dependerá casi igualmente del aumento de los rendimientos y de la ampliación de la superficie, y representará casi la mitad de la producción pesquera total en 2020. Una característica notable del plan de Bangladesh es su evaluación de los planes y logros del pasado. En todos los anteriores planes de siete años se calcularon en exceso los volúmenes de la producción pesquera, pero se ha ido reduciendo el déficit. Dentro de las actuales proyecciones sobre la producción pesquera (Cuadro 5), se prevé que la acuícola continuará creciendo a una tasa inferior a la histórica, pero que, no obstante, permitirá que la producción se duplique casi para 2020. Datos recientes indican que se alcanzará la producción fijada como objetivo, y tal vez se superará: desde que comenzó el plan, ha aumentado a una tasa cercana al 10 por ciento. Si Bangladesh alcanza su objetivo de 1,3 millones de toneladas en 2020, por sí solo habrá superado el pronóstico de base para el Asia Meridional (con exclusión de la India) que figura en el Cuadro 4.

Asia Sudoriental

Indonesia tiene una ambicioso plan de desarrollo de la acuicultura que prevé que la producción se duplique en el período 2003-2009 (Ministerio de asuntos marinos y pesca, 2003). Así pues, se pronostica que la producción total ascenderá a 2,3 millones de toneladas en 2009. Se considera el sector como una fuente de crecimiento económico y de ingresos en divisas, ya que se proyecta que los ingresos de exportación se multiplicarán por nueve y ascenderán a casi 7 000 millones de dólares. Además, se proyecta que el consumo per cápita aumentará en casi un tercio, ascendiendo a 32,3 kg per cápita al año. La fuente principal del crecimiento será la maricultura de la que, para 2009, procederá casi la mitad de la producción total. Aumentará también, según las proyecciones, la producción en los estanques y jaulas de red. Sin embargo, cabe dudar del realismo de estas proyecciones si se comparan con las tendencias históricas. No sólo los ingresos de las exportaciones de productos acuícolas en 2003 han cambiado poco con respecto a los de 1999, sino también la tasa de expansión proyectada (11,1 por ciento) es mucho más elevada que la de períodos anteriores. Los datos de 2002 indican que la producción creció sólo el 5,8 por ciento entre 2001 y 2002.

Filipinas proyecta producir 663 000 toneladas de pescado cultivado en 2004, lo que exigiría una tasa de crecimiento mucho mayor que la registrada en el pasado reciente. El plan reconoce las limitaciones técnicas con que se enfrenta la industria (p.ej. baja productividad). Señala también la necesidad de un sector ecológico. Sin embargo, la producción fue de solo 443 319 toneladas en 2002, lo que representa un aumento de sólo el 2,0 por ciento con respecto a 2001 (si bien, es un 12,5 por ciento mayor que en 2000), lo que reduce la probabilidad de que se alcance el objetivo de 2004.

El pronóstico de Tailandia, por su parte, parece estar infraestimado. El plan de 1996 pronosticaba una producción de 704 349 toneladas en 2010, cifra que se superó ya en 2000. La razón principal de que el crecimiento fuera mayor de lo previsto fue el aumento de la producción de camarones, principal especie en Tailandia, que fue del 30 por ciento durante 1996-2000. La producción de agua dulce, en general, creció también rápidamente, y la de bagres superó el mismo año el pronóstico hecho para 2010. Sin embargo, desde 2000, ha disminuido la producción de camarones, debido al descenso del 11 por ciento registrado entre 2000 y 2002. A pesar de ello, la tasa de crecimiento anual real en el período 1996-2002 se mantiene en el 2,6 por ciento, nivel superior al pronosticado (1,7 por ciento).

El Plan pesquero de Viet Nam reconoce la acuicultura como sector fundamental para proporcionar seguridad alimentaria, obtener divisas y ofrecer beneficios financieros rápidos (Jacobsen, 2004). Existe el potencial para la expansión ya que se dispone de 300 000 hectáreas de masas de agua sin explotar y la productividad actual es baja. El Plan pronostica una producción de 1,2 millones de toneladas en 2005 y de 2 millones en 2010. Sin embargo, como se muestra en el Cuadro 5, la tasa de crecimiento de la producción acuícola de Viet Nam ha ido disminuyendo, por lo que, para que se cumpla el pronóstico, se necesitará una tasa superior a la registrada en los años noventa. Datos más recientes indican una tasa de crecimiento aún más baja: en el período 2000-2002 el crecimiento fue mínimo (FishStat Plus, 2004). El logro del objetivo en 2010 exigirá una tasa de crecimiento del 10 por ciento en el período 2002-2010, lo que es posible que no se alcance fácilmente.

Los cuatro países del Asia Sudoriental de los que se tienen planes cuantificados son los principales productores de esta región, ya que representan el 89 por ciento de su total. Las conclusiones que pueden derivarse de estos planes son diversas. Parece probable que Tailandia supere su objetivo, mientras que es posible que no lo hagan los otros tres países, los cuales tienen objetivos ambiciosos que exigen tasas de crecimiento que tendrían que invertir los descensos recientes. Esto plantea dudas sobre la probabilidad de que se alcancen dichos objetivos. Filipinas y Viet Nam han experimentado en conjunto un lento crecimiento desde 1999, mientras que Tailandia ha registrado en realidad un crecimiento negativo. La excepción es Indonesia, si bien cabe dudar de que su sector acuícola crezca en medida suficiente para alcanzar sus objetivos. Una proyección de las tasas actuales de crecimiento de los cuatro países desde 1999, ponderadas por su participación en la producción mundial de 2002, daría una producción de aproximadamente seis millones de toneladas para el Asia Sudoriental en 2020, cifra que, no obstante, se mantiene por encima del pronóstico de base del IIPA (Cuadro 4).

Europa

El IIPA pronostica que, en los 15 miembros de la Unión Europea anteriores a 2004, la tasa de crecimiento será aproximadamente igual a la de la producción mundial. Este pronóstico parece optimista. Como muestran los Cuadros 2 y 6, la producción de los miembros de la Unión Europea ha crecido hasta ahora a una tasa inferior a la mundial, tanto en los años ochenta como en los noventa (aún excluyendo China de los cálculos mundiales). Además, datos recientes refuerzan el escepticismo sobre el pronóstico del IIPA. Todos los principales productores de la Europa de los 15, salvo los productores de salmón (Gran Bretaña y Noruega), han experimentado descensos en su producción.

El mayor descenso se registró en Dinamarca, que produjo en 2002 un 23 por ciento menos que en 2001, si bien también España e Italia tuvieron reducciones superiores al 15 por ciento. La disminución de la producción de Francia fue pequeña, pero su total de 2002 fue realmente inferior al de 1989. Noruega, Gran Bretaña e Irlanda tuvieron en 2002 un crecimiento positivo de la producción, pero el de los dos últimos fue inferior al mundial (5,3 por ciento).

Cuadro 6: Producción real y pronosticada de la acuicultura en Europa (excluidas las plantas acuáticas)

| |

Producción de 2000 |

Tasas de crecimiento reales |

Pronóstico 2000-20201 |

||

|

1980-1990 |

1990-2000 |

Producción |

Tasas de crecimiento |

||

|

España |

315 321 |

0,4 |

3,8 |

361 017 |

0,7 |

|

Francia |

261 216 |

2,0 |

0,8 |

307 497 |

0,8 |

|

Italia |

213 054 |

7,1 |

3,5 |

279 363 |

1,0 |

|

Gran Bretaña |

159 267 |

30,0 |

11,5 |

168 241 |

0,3 |

|

Europa-15 |

1 314 017 |

4,0 |

3,5 |

1 539 664 |

0,8 |

|

Noruega |

493 111 |

31,1 |

13,2 |

1 620 0002 |

6,32 |

|

Europa |

2 067 068 |

6,9 |

3,2 |

|

|

Los datos son promedio trienales centrados en 1980, 1990 y

2000. Las tasas de crecimiento anual se calculan de forma compuesta utilizando

promedios de tres años como puntos finales.

1 Failler,

2003; 2 Los pronósticos se refieren exclusivamente al

salmón y la trucha, pero incluyen la captura (Royal Norwegian Society of

Sciences and Letters, 2003).

Fuente: cálculos a partir de

FishStat Plus, 2004.

Dos especies (salmón y trucha) representan aproximadamente el 80 por ciento de la producción acuícola de Europa (Failler, 2003). Noruega es con mucho el mayor productor de salmón del Atlántico cultivado tanto en Europa como a nivel mundial, si bien Chile produce más salmones y truchas del Pacífico. Como se muestra en el Cuadro 6, el crecimiento de la producción de Noruega fue superior al promedio mundial, aún incluyendo China. Chile ha conseguido mantener su posición competitiva gracias a la investigación y a la aplicación de avances tecnológicos, y el pronóstico del Cuadro 8 supone que continuará haciéndolo. Las cifras de Noruega que figuran en el Cuadro 6 se limitan a la producción del salmónidos y el país tiene planes ambiciosos para cultivar otras especies, como bacalao y mejillones (The Royal Norwegian Society of Sciences and Letters, 2003). Sin embargo, estos planes reconocen las limitaciones ambientales relacionadas con el crecimiento incontrolado del sector.

Aunque no es probable que se cumpla el pronóstico del IIPA para los 15 miembros de la Unión Europea anteriores a 2004, los pronósticos de Noruega parecen plausibles teniendo en cuenta las tasas de crecimiento históricas. Noruega fomenta también su sector acuícola como medio para mantener a comunidades aisladas. Para 2020, aunque se cumpliera la proyección del IIPA, la producción de Noruega (sólo salmónidos) sería superior a la de los 15 países que eran miembros de la UE antes de 2004.

La Región de América Latina y el Caribe

En conjunto, los 36 países de la Región de América Latina y el Caribe (LAC) han mostrado un notable dinamismo, ya que cultivan 80 especies y han conseguido una tasa de crecimiento anual medio de la producción muy superior a la mundial. La participación de la región en el valor de la acuicultura mundial aumentó al 7,1 por ciento en 2001, totalizando casi 4 000 millones de dólares, lo que demuestra que las especies cultivadas en esta región son en general de valor elevado. De hecho, el valor unitario de la producción de la región (especialmente de América Central) figura entre los más elevados del mundo. Los dos principales productores acuícolas de esta región son Chile y Brasil, que juntos representan el 70 por ciento de la producción acuícola (excluidas las plantas acuáticas) de la región. Ambos tienen ambiciosos planes de desarrollo pesquero, si bien en el caso del Brasil, no son específicos de la acuicultura. En el Cuadro 7 se muestra la rápida expansión de la producción acuícola en ambos países.

Cuadro 7: Producción de la acuicultura (excluidas las plantas acuáticas) en toneladas en América Latina y el Caribe, 1989-2002

|

|

1989 |

1991 |

1993 |

1995 |

1997 |

1999 |

2001 |

2002 |

|

Brasil |

18 170 |

23 390 |

30 390 |

46 202 |

87 674 |

140 657 |

207 510 |

246 183 |

|

Chile |

15 360 |

47 579 |

86 442 |

157 083 |

272 346 |

274 216 |

566 096 |

545 655 |

|

Ecuador |

71 211 |

107 145 |

87 763 |

105 597 |

134 497 |

126 575 |

67 169 |

70 181 |

|

Total parcial |

104 741 |

178 114 |

204 595 |

308 882 |

494 517 |

541 448 |

840 775 |

862 019 |

|

Total LAC |

155 401 |

248 729 |

305 151 |

440 284 |

670 167 |

738 747 |

1 084 432 |

1 122 696 |

Fuente: FAO FishStat Plus, 2004. En el Apéndice 2 se enumeran los países de la Región de América Latina y el Caribe.

Esta región es la que muestra el más elevado potencial para la acuicultura, debido a su clima favorable, sus recursos de agua dulce y la longitud de costa disponible. Sólo Brasil tiene 8 500 km de costa y el 12 por ciento de las reservas de agua dulce del mundo. Cuenta también con los mayores bosques de manglares del mundo y, aún sin agotarlos, dispone de salinas abandonadas que pueden utilizarse para el cultivo del camarón. Las salinas abandonadas son diez veces mayores que la superficie dedicada actualmente al cultivo del camarón (Nunes y Suresh, 2001). Determinado este potencial, Brasil afirma en su plan que es la mayor frontera de la acuicultura en el mundo (Secretaria Especial de Aquicultura e Pesca, 2003, pág. 9).

Con respecto a los mercados, algunos países, como Brasil y México, cuentan con la base de población, el crecimiento de los ingresos y la urbanización que hacen falta para sostener un mercado interno viable; otros, como Costa Rica y Honduras, pueden aprovechar su proximidad de los EE.UU. y la existencia de acuerdos comerciales favorables para exportar a América del Norte. Pero se puede superar incluso la distancia de los mercados si se compensan los costos elevados del transporte con costos bajos de producción. Chile, debido a que sus costos de producción son inferiores, puede competir con éxito con los piscicultores norteamericanos en el mercado del salmón del Atlántico fresco de los EE.UU.

Además de la disponibilidad de recursos naturales y del acceso a los mercados, para fortalecer el potencial acuícola es importante el empeño de los gobiernos en el sector. La acuicultura no sólo puede generar empleo e ingresos, sino también divisas, lo que ha sido el motivo más fuerte del apoyo de los gobiernos (Hernández-Rodríguez et al., 2001). Los gobiernos de América Central han elegido específicamente las exportaciones de productos no tradicionales (como el camarón) para la concesión de incentivos promocionales selectivos (Stanley, 2003). La acuicultura, además de generar divisas de exportación, ofrece los medios para ahorrar divisas mediante la sustitución de importaciones. La intención del Brasil de incrementar su producción de tilapia responde a la necesidad de ahorrar el costo en divisas del pescado importado de Argentina y Uruguay (Ministerio da Agricultura e do Abastecimento, 2000).

Las divisas continuarán siendo uno de los motivos de la expansión de la acuicultura en América Latina y el Caribe, región que tiene el potencial para llegar a ser una productora aún más importante en el futuro. En el Cuadro 4 se mostraba el pronóstico del IIPA para la región, según el cual continuará en ella la expansión de la acuicultura, pero a ritmo mucho menor. El marco hipotético de base prevé una tasa de crecimiento menor que el promedio mundial. Incluso el pronóstico más alto indica que, para 2020, la producción de esta región no llegará a duplicarse, lo cual parece una infraestimación del potencial, ya que, como muestra el Cuadro 7, se ha cuadruplicado con creces durante el último decenio.

El examen del contenido de los planes de los dos principales productores de la región indica también que los pronósticos del IIPA son infraestimaciones. Los gobiernos de Chile y Ecuador se hallan empeñados en promover el sector y tienen planes ambiciosos para la continuación del crecimiento. Brasil proyecta incrementar su producción pesquera en un 50 por ciento para 2006 (Secretaria Especial de Aquicultura e Pesca, 2003). Como su producción de captura ha seguido una tendencia descendente desde los años ochenta, dicho incremento deberá proceder en su mayor parte de la acuicultura. Se prevé que sólo la producción de tilapia se decuplicará (ascendiendo a 420 000 toneladas en 2010) (Ministerio da Agricultura e do Abastecimento, 2000). Chile, además de desarrollar nuevas especies para la acuicultura, proyecta duplicar su producción de salmónidos entre 2002 y 2013, en consonancia con sus estimaciones de que la producción mundial de salmón cultivado se duplicará (a 2,5 millones de toneladas) para esa fecha (Subsecretaría de Pesca, 2003).

Sin embargo, este pronóstico es moderado en comparación con la proyección de Wurmann (2003) de que la producción acuícola de América Latina y el Caribe podría aumentar de su nivel de 1,1 millones de toneladas en 2001 a 5,2 millones en 2010 y a 24,8 millones en 2020. Esta última cantidad sería igual a los dos tercios de la producción acuícola mundial de 2001 y diez veces mayor que la proyección más alta del IIPA para la región en 2020. La tasa media de crecimiento anual del 18 por ciento que se necesitaría para alcanzar dicho nivel es notablemente superior a la del 14,9 por ciento registrada en el decenio 1990-2000. Con todo, aunque es elevada, parece viable la producción proyectada. Tanto Brasil como Chile tuvieron tasas de crecimiento de la producción acuícola superiores al 18 por ciento entre 1990-2000, ya que fueron del 24 y 29 por ciento, respectivamente (Cuadro 8).

Cuadro 8: Producción acuícola histórica y pronosticada (excluidas las plantas acuáticas) de Chile y Brasil

| |

Producción de 2000 |

Tasas de crecimiento efectivas |

Tasas de crecimiento pronosticadas |

|

|

1980-1990 |

1990-2000 |

|||

|

Brasil |

175 729 |

18,7 |

23,9 |

22 [2001-2006]1 |

|

Chile |

410 633 |

48,0 |

29,2 |

5,9 [2003-2013]2 |

Los datos son promedios trienales centrados en 1980, 1990 y 2000. Las tasas de crecimiento anual se calculan de forma compuesta utilizando promedios trienales como puntos finales.

1 Estimación a partir del contenido de los documentos del Brasil que prevén una reducción de las tasas de crecimiento en 2003-2006, pero un aumento del 25,3 por ciento anual de la producción de tilapia en el período 2003-2010.

2 Se refiere sólo a la producción de salmónidos.

Fuente: cálculos a partir de FishStat Plus, 2004 y de los planes nacionales de desarrollo de la acuicultura.

Las dos especies dominantes: carpa y salmón

El pescado es una fuente importante de proteínas animales en Asia y partes de África y contiene también micronutrientes fundamentales para las mujeres y los niños. Por ello, pescados accesibles como la carpa, que es la principal especie cultivada en todo el mundo, son decisivos para la seguridad alimentaria. En 2002, la producción de carpa representó el 43 por ciento del volumen de la acuicultura mundial (excluidas las plantas acuáticas), siendo la región de Asia, y en particular China, la principal productora (78 por ciento) (FishStat Plus, 2004). En cuanto a la oferta, se prevé que la producción de carpas seguirá creciendo, ya que Egipto, India y Bangladesh han indicado explícitamente su intención de incrementarla mediante la intensificación del cultivo en estanques y China ha demostrado lo mismo mediante su apoyo al cultivo de peces en arrozales. En cuanto a la demanda, el IIPA clasificó esta especie en la categoría de «pescado de bajo valor», que se consume principalmente en el mundo en desarrollo. Como la mayor parte de la producción de ciprínidos se consume dentro de los propios países y se prevé que se reducirá el consumo de productos pesqueros de bajo valor como consecuencia de la diversificación de las dietas y del aumento del poder adquisitivo, habrá que encontrar nuevos mercados en lugares donde los consumidores se han acostumbrado ya a su sabor o existe el poder adquisitivo necesario (Delgado et al., 2003). Sin embargo, en China e India no se considera la carpa como una especie estratégica para la exportación, pese a que se prevé una mayor demanda en Asia Meridional y, sobre todo, en África Subsahariana, la cual no es probable que se satisfaga con incrementos de la producción propia (Delgado et al., 2003; Hishamunda y Subasinghe, 2003). Los gustos europeos no están acostumbrados a la carpa, por lo que no es de prever que cambie la tendencia, indicada por el IIPA, de un crecimiento del 0,1 por ciento del consumo de pescado de bajo valor hasta 2020. En cambio, las cocinas china e india pueden adaptarse bien a la estructura ósea de la especie (SCP, 2002). En la India, aunque el menor gasto anual en pescado se registró entre la población pobre y muy pobre, la mayor parte del mismo se dedicó a las especies Catla y Rohu, lo cual indica que el aumento de la producción y la mejora del acceso al pescado, en particular a las carpas, beneficiarán a los pobres (Bhatta, 2001). Esto contrasta con la situación de Bangladesh, donde las principales carpas indias (Rohu, Catla y Mrigal) tienen los precios más altos y, por consiguiente, las compran los grupos de ingresos más elevados (Alam, 2002). Así pues, las situaciones de los mercados no son uniformes en las distintas regiones y dentro de las mismas. Por ello, es probable que la demanda futura de carpas se limite a determinadas zonas geográficas, principalmente de países en desarrollo, donde la accesibilidad es fundamental para mantener o desarrollar segmentos de mercado, pero es posible que no se alcancen los objetivos de conseguir ingresos en divisas. En cambio, es posible que la versatilidad de tilapia resulte más útil para orientar este producto a mercados de países desarrollados.

Una amenaza para los planes de expansión previstos en América Latina y el Caribe es la futura rentabilidad del cultivo del salmón. En 2001, los salmónidos eran las principales especies cultivadas en dicha región y representaban casi la mitad de su producción en tonelaje y valor. Esto se debía casi exclusivamente a Chile. Ahora bien, el plan de Chile supone precios nominales del salmón de 3-4 dólares EE.UU. por kilo, es decir, algo superiores a los de 2001. Sin embargo, Noruega (y Canadá) proyecta también incrementar su producción de salmónidos que, según el pronóstico más moderado, se duplicará para 2020, si bien la mayoría prevé que el incremento será mucho mayor, lo cual ejercerá una presión a la baja de los precios. El plan de Chile reconoce la necesidad de nuevos mercados, centrando especialmente el interés en China y Brasil, donde el aumento de los ingresos y la urbanización están creando una demanda de especies de valor elevado, pero cabe dudar de que estos aumentos en la demanda sean suficientes para mantener los precios. Los costos medios han bajado notablemente debido a la cría selectiva, pero es posible que se hayan realizado ya los ahorros más rápidos, lo que podría ejercer una presión en los márgenes de beneficio (Aerni, 2001) y, a su vez, mermar los incentivos para continuar invirtiendo en la industria.

Conclusión

En comparación con las aspiraciones nacionales, las proyecciones independientes relativas a China y América Latina parecen bajas, mientras las correspondientes al Asia Sudoriental y Europa de los 15 miembros anteriores a 2004 parecen excesivas. Es evidente que la producción de China es decisiva para el total regional (y mundial): aunque no puedan mantenerse las tasas de crecimiento históricas, es plausible la estimación de un crecimiento anual de al menos el 2 por ciento hasta 2020. Asimismo, los planes acuícolas de los dos principales productores de América Latina, Brasil y Chile, indican que las proyecciones del IIPA son infraestimaciones. Los gobiernos de ambos países proyectan fomentar el sector y, como se ha demostrado en China, es éste un factor decisivo para el éxito de la expansión de la acuicultura (Hishamunda y Subasinghe, 2003). La expansión de China y América Latina sería suficiente para compensar la reducción con respecto a lo previsto en Asia Sudoriental y los países de la Unión Europea.

En la sección precedente se ha dado una indicación del contenido y realismo de las proyecciones nacionales. En el Apéndice 1 se presenta un resumen del contenido de los planes nacionales utilizados en el análisis (objetivos cuantificados, supuestos y necesidades, y principales amenazas o dificultades que han de superarse). En el Apéndice 2 se ofrece la lista completa de los documentos utilizados.

Sobre la base de la información obtenida de los documentos nacionales acerca de las tasas de crecimiento anual previstas y los objetivos de producción para el sector, se "uniformaron" las proyecciones de cada país relativas a los años 2010, 2020 y 2030, con el fin de sumar las cantidades proyectadas para dichos años. Se ofrecen los cálculos en el Cuadro 9. Se ofrecen también detalles de los pronósticos de producción por sistemas o especies, cuando se dispone de ellos.

Sobre la base de las proyecciones de los planes de once países, en el Cuadro 9 se indica que las tasas de crecimiento anual medio del sector de la acuicultura deberán ser, para el período 2010-2030 (cifra ajustada para 2030) las siguientes:

|

- suponiendo un crecimiento de China del 3,5 por ciento anual: |

4,8 por ciento |

|

- suponiendo un crecimiento de China del 2 por ciento anual: |

4,5 por ciento. |

Haciendo un nuevo cálculo para el período 2002-2015 (utilizando cifras de producción de la FAO para 2002 y aplicando la tasa de crecimiento pronosticada de cada país para el año 2015), las tasas de crecimiento anual medio obtenidas son:

|

- suponiendo un crecimiento de China del 3,5 por ciento anual: |

5 por ciento. |

|

- suponiendo un crecimiento de China del 2 por ciento anual: |

4,1 por ciento. |

Estas dos últimas cifras dan un promedio del 4,55 por ciento, tasa que está en consonancia con la del 4,5 por ciento indicada por la FAO para el crecimiento del sector (2004).

La segunda etapa consistió en comparar la suma de los objetivos nacionales de producción con las cantidades que, según las proyecciones, debería suministrar la acuicultura en 2010, 2020 y 2030, las cuales se indican en el Cuadro 3.

Se prevén dos marcos hipotéticos:

1. Suponiendo que la producción mundial de la pesca de captura seguirá creciendo a la tasa anual media del 0,7 por ciento (hipótesis del IIPA): las cifras de la columna 5, del Cuadro 3 (estimaciones altas del IIPA y de Ye). Esta hipótesis se califica como «optimista».

2. Suponiendo un crecimiento cero de la pesca de captura a partir de 2001: las cifras de la columna 7, del Cuadro 3 (estimaciones altas del IIPA y de Ye), que pueden considerarse como una base de referencia o hipótesis de «pesca estancada».

En cada caso, se previeron dos tasas de crecimiento para China (3,5 y 2 por ciento al año). Además, se hizo una primera proyección suponiendo tasas de crecimiento anual medio constantes hasta 2030. En un segundo cálculo, las tasas de crecimiento nacional se redujeron en un 40 por ciento para calcular la producción del período 2020-2030, a fin de reflejar la probabilidad de que continúe el crecimiento de la producción mundial, pero a tasas cada vez menores (véase la nota [2] del Cuadro 9).

Cuadro 9: Pronósticos de la producción acuícola de los distintos países basados en sus planes y reajustados para 2010, 2020 y 2030

| |

Pronósticos de la producción (miles de toneladas) |

Perspectivas de la producción con tasas pronosticadas

del crecimiento nacional constantes |

Perspectivas de la producción con tasas pronosticadas del crecimiento nacional ajustadas en el período 2020-2030 (miles de toneladas) 1 |

||||

|

Primer año del plan y producción |

Último año del plan y producción |

Tasa de crecimiento anual pronosticada (porcentaje) |

2010 |

2020 |

2030 |

2030 ajustada2 |

|

|

Bangladesh |

2001 |

2020 |

|

|

|

|

|

|

Total |

691 |

1 340 |

3,5 |

946 |

1 340 |

1 899 |

1 543 |

|

India (agua dulce) |

1995 |

2005 |

|

|

|

|

|

|

Total |

1 512 |

3 313 |

8,2 |

4 904 |

10 744 |

23 540 |

14 813 |

|

China |

2002 |

2010 |

|

|

|

|

|

|

1. tasa de crecimiento anual = 3,5 por ciento |

29 100 |

37 023 |

3,53 |

37 023 |

52 225 |

73 669 |

60 015 |

|

2. tasa de crecimiento anual = 2 por ciento |

29 100 |

33 427 |

2,0 |

33 427 |

40 747 |

49 670 |

44 127 |

|

Indonesia |

2003 |

2009 |

|

|

|

|

|

|

Total |

1 220 |

2 300 |

11,1 |

2 556 |

7 355 |

21 160 |

11 376 |

|

Filipinas |

2001 |

2004 |

|

|

|

|

|

|

Total |

435 |

663 |

15,1 |

1 542 |

6 299 |

25 723 |

11 326 |

|

Tailandia |

1996 |

2010 |

|

|

|

|

|

|

Agua dulce |

229 |

230 |

2,0 |

|

|

|

|

|

Costera |

324 |

404 |

1,6 |

|

|

|

|

|

Total |

553 |

704 |

1,7 |

704 |

838 |

996 |

914 |

|

Viet Nam |

2001 |

2010 |

|

|

|

|

|

|

Total |

850 |

2 000 |

10,0 |

2 000 |

5 175 |

13 392 |

7 653 |

|

Brasil |

2003 |

2010 |

|

|

|

|

|

|

Tilapia |

86 |

420 |

25,3 |

|

|

|

|

| |

2001 |

2006 |

|

|

|

|

|

|

Total |

210 |

641 |

224 |

1 257 |

9 185 |

67 089 |

21 347 |

|

Chile |

2003 |

2013 |

|

|

|

|

|

|

Salmónidos |

450 |

900 |

5,9 |

757 |

1 348 |

2 403 |

1 706 |

|

Canadá |

2000 |

2015 |

|

|

|

|

|

|

Salmón |

85 |

350 |

9,9 |

|

|

|

|

|

Bacalao |

0 |

128 |

247,1 |

|

|

|

|

|

Total |

113 |

577 |

11,5 |

335 |

994 |

2 946 |

1 557 |

|

Egipto |

2000 |

2017 |

|

|

|

|

|

|

Total |

340 |

840 |

5,5 |

579 |

985 |

1 677 |

1 223 |

| |

|

2010 |

2020 |

2030 |

2030 ajustada2 |

||

|

Total, con un crecimiento anual de China = 3,5 por ciento |

52 604 |

96 487 |

234 494 |

133 473 |

|||

|

Total, con un crecimiento anual de China = 2 por ciento |

49 007 |

85 009 |

210 495 |

117 585 |

|||

1 Utilizando como base de referencia el primer año del plan. 2 Reducida en un 40 por ciento. 3 Cálculo basado en la hipótesis de que la producción acuícola representará un 75 por ciento de la producción total de pescado. 4 Estimación a partir del contenido del plan de desarrollo del Brasil. La cifra de 2006 se calculó utilizando esta tasa de crecimiento.

Fuente: planes nacionales de desarrollo de la acuicultura.

Cuadro 10: Comparación de la suma de los pronósticos de la producción acuícola nacional con las cantidades que deberá aportar la acuicultura para satisfacer la demanda de pescado (Cuadro 3) en 2010, 2020 y 2030. Las cantidades se expresan en miles de toneladas

|

1. Hipótesis optimista (tasa de crecimiento anual de la pesca de captura = 0,7 por ciento) |

||||

|

Simulación 1: utilizando la tasa de crecimiento anual de China = 3,5 por ciento |

|

|

||

|

|

2010 |

2020 |

2030 |

2030 ajustada2 |

|

Suma de los pronósticos de la producción acuícola nacional1 |

52 604 |

96 487 |

234 494 |

133 457 |

|

Cantidades necesarias de la acuicultura |

51 100 |

69 500 |

102 000 |

102 000 |

|

Porcentaje completado por los pronóstiicos nacionales |

103 |

139 |

230 |

131 |

|

Simulación 2: utilizando la tasa de crecimiento anual de China = 2 por ciento |

|

|

|

|

|

|

2010 |

2020 |

2030 |

2030 ajustada2 |

|

Suma de los pronósticos de la producción acuícola nacional1 |

49 007 |

85 009 |

210 495 |

117 569 |

|

Cantidades necesarias de la acuicultura |

51 100 |

69 500 |

201 000 |

102 000 |

|

Porcentaje completado por los pronóstiicos nacionales |

96 |

122 |

206 |

115 |

|

2. Hipótesis de pesca estancada (tasa de crecimiento anual de la pesca de captura = 0 por ciento desde 2001) |

||||

|

Simulación 1: utilizando la tasa de crecimiento anual de China = 3,5 por ciento |

|

|

||

|

|

2010 |

2020 |

2030 |

2030 ajustada2 |

|

Suma de los pronósticos de la producción acuícola nacional |

52 604 |

96 487 |

234 494 |

133 457 |

|

Cantidades necesarias de la acuicultura |

59 700 |

83 600 |

121 600 |

121 600 |

|

Porcentaje completado por los pronóstiicos nacionales |

88 |

115 |

193 |

110 |

|

Simulación 2: utilizando la tasa de crecimiento anual de China - 2 por ciento |

|

|

|

|

|

|

2010 |

2020 |

2030 |

2030 ajustada2 |

|

Suma de los pronósticos de la producción acuícola nacional |

49 007 |

85 009 |

210 495 |

117 569 |

|

Cantidades necesarias de la acuicultura |

59 700 |

83 600 |

121 600 |

121 600 |

|

Porcentaje completado por los pronóstiicos nacionales |

82 |

102 |

173 |

97 |

1 Las cifras proyectadas de la producción acuícola en los años 2010, 2020 y 2030 son la suma de las proyecciones nacionales, obtenidas para cada país estudiado aplicando linealmente sus tasas de crecimiento anual pronosticado a su producción acuícola actual hasta el año 2030[4].

2 2030 ajustada: las tasas nacionales de crecimiento anual (tomadas de los planes de los distintos países) se redujeron un 40 por ciento en el período 2020-2030 para tener en cuenta las tasas de crecimiento descendentes al cabo del tiempo.

Fuente: cálculos a partir de los documentos nacionales y el Cuadro 3.

En el Cuadro 10 se presentan los resultados obtenidos. En conjunto, indican que, basándose en las hipótesis realizadas y en los datos disponibles de los países, no debería haber ninguna escasez de pescado en los dos próximos decenios.

Tanto en el marco hipotético «optimista» como en el de la «pesca estancada» y si China mantiene la tasa de crecimiento del 3,5 por ciento, la proyección de la producción acuícola de los países estudiados indica un volumen que satisfaría la demanda que debería cubrir el sector (139 y 115 por ciento, respectivamente) en 2020. Aunque, según la hipótesis de la «pesca estancada», en 2010 se alcanzaría sólo el 88 por ciento de las cantidades necesarias, dicha cifra representa la producción de sólo once países. Cabe esperar, no obstante, que haya nuevos productores de los que no se tienen proyecciones, los cuales contribuirían a colmar ese déficit. En cambio, según la misma hipótesis, y en el caso de que la tasa de crecimiento de la acuicultura china fuera inferior, la acuicultura produciría sólo el 82 por ciento de la cantidad que debería aportar para satisfacer las necesidades del consumo humano de pescado. Utilizando tasas de crecimiento anual ajustadas - y más realistas - para el período de 2020 a 2030, la acuicultura proporcionaría exactamente las cantidades de pescado necesarias en 2030, en particular en la Simulación 2 (satisfacción del 97 por ciento de las necesidades). Esto pone de relieve que China continuará suministrando la mayor parte de la producción. Sin embargo, si Brasil y Chile realizan sus planes, tendrán una importancia cada vez mayor en la producción de la acuicultura, en particular si el crecimiento de sus «jóvenes» sectores acuícolas se reduce a largo plazo en medida menor que el de otras regiones, como China y otros países de Asia, donde la industria habrá alcanzado, para entonces, su madurez (Figura 1).

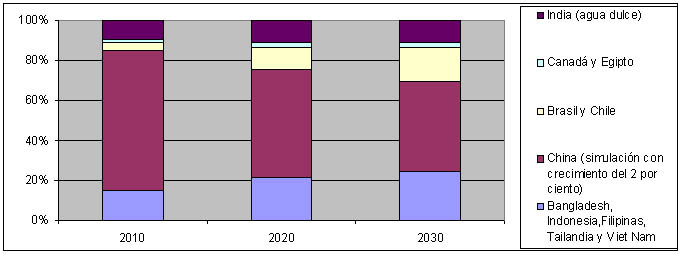

Figura 1: Contribución de los países estudiados a la producción acuícola pronosticada en 2010, 2020 y 2030, sobre la base de los planes nacionales de desarrollo de la acuicultura (con tasas de crecimiento ajustadas para el período 2020-2030)

Pese a estos resultados alentadores, es prudente mantener cierta cautela ya que puede haber límites al crecimiento previsto del sector. Por lo que respecta a la demanda, el cumplimiento en todo el mundo de las normas sobre Análisis de peligros y de puntos críticos de control (HACCP) y de los reglamentos sobre rastreabilidad va a ser fundamental para reducir los peligros potenciales de la acuicultura (p. ej., peligros comunes después de la recolección, contaminación ambiental, contaminación de los piensos, abuso de medicamentos veterinarios, presencia de parásitos) y contribuirá a mejorar la calidad del producto y la confianza del consumidor (Josupeit y Franz, 2004). Se reducirán también las pérdidas después de la recolección en beneficio del uso óptimo de la producción y de la seguridad alimentaria (Hongskul, 1999). En cuanto a la producción, las limitaciones que han de superarse son a la vez de carácter técnico y social.

Enfermedades

Las enfermedades constituyen una de las mayores limitaciones para la producción y comercio acuícolas y han acentuado la vulnerabilidad, sobre todo del subsector de los camarones (de Silva, 2001). En el decenio de 1990, las enfermedades pusieron en peligro la producción camaronera del Ecuador, cuyo nivel se había reducido en 2001 a sólo la mitad del alcanzado a mediados de dicho decenio. Aunque muchas infecciones microbianas y virales no se consideran una amenaza directa para la salud humana, influyen negativamente en la comerciabilidad del producto y la confianza del consumidor (Subasinghe, Bontad-Reantaso y McGladdery, 2001). El traslado de agentes patógenos al aumentar el transporte y comercio de especies acuáticas vivas y productos acuáticos como consecuencia de la internacionalización de los mercados ha acelerado la propagación de enfermedades (ibid.). Es posible que, a corto plazo, la aplicación de los códigos internacionales de prácticas y de sus estrictos protocolos necesarios para reducir al mínimo los riesgos de transmisión de enfermedades dé lugar a un descenso de la producción mundial y a una subida de los precios.

Oposición social

Se han experimentado ya problemas sociales en países productores de salmón, como Chile, donde este cultivo ha creado trastornos sociales y cierta marginación de los pobres, lo cual ha provocado una oposición a la acuicultura e incluso la destrucción deliberada de jaulas (Barrett, Caniggia y Read, 2002). En Canadá, se ha extendido la opinión de que los cultivadores de salmón son una amenaza para los derechos de pesca de los aborígenes y los grupos de poblaciones indígenas han presionado al gobierno canadiense para que se oponga al desarrollo de toda nueva piscifactoría y mantenga su moratoria sobre el cultivo en jaulas de redes en el océano (Union of B.C. Indian Chiefs, 2004; Georgia Strait Alliance, 2002). Se han señalado en todo el mundo casos de oposición al cultivo del camarón, debido principalmente a los efectos que se le atribuyen en la destrucción de manglares. En la India, la oposición a la actividad culminó en diciembre de 1996 con la decisión del Tribunal Supremo de prohibir el cultivo del camarón dentro de las zonas de regulación costera (Aquaculture Authority, 2002). Se plantearon también cuestiones éticas sobre la gran diferencia entre los bajísimos sueldos de los cultivadores y el precio de los producto en los mercados internacionales, en el caso del cultivo de algas rojas en Tanzania (Bryceson, 2002).

Contexto macroeconómico, inestabilidad política y cargas administrativas

Entre los obstáculos para la continuación, o incluso aceleración, del crecimiento de la acuicultura pueden incluirse variables macroeconómicas que afectan sobre todo a países en desarrollo, como la inflación y la inestabilidad de los tipos de cambio, las cuales influyen en los precios del pescado y el comercio internacional, así como la incertidumbre en materia de políticas y reglamentos (Wurmann, 2003 con referencia a América Latina y el Caribe). La estabilidad política y el empeño continuo de los gobiernos en el desarrollo de la acuicultura serán decisivos para mantener el impulso logrado por algunos países y para promover iniciativas entre los nuevos productores. Por último, la modificación de los marcos jurídicos y reglamentarios a fin de aliviar las limitaciones administrativas y de procedimiento y definir regímenes de acceso, insistiendo a la vez en las buenas prácticas de gestión, será otro de los desafíos que deberán afrontarse para estimular el desarrollo del sector (Gilbert, 2002; Sandoval, 2002, ejemplo de Chile).

Disponibilidad de harina de pescado