![]()

![]()

![]()

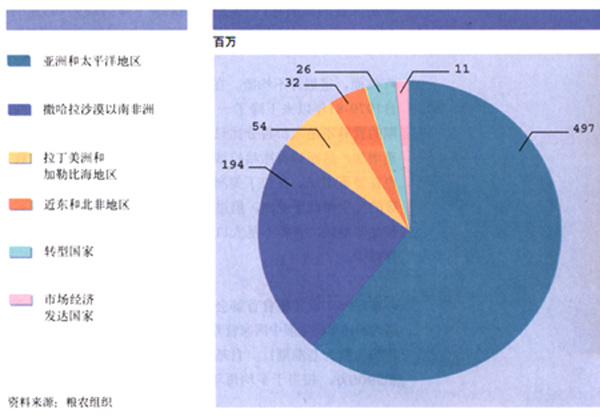

·根据粮农组织最新估计,全世界1997-99年间有8.15亿人营养不足,其中发展中国家占7.77亿,转型国家占2700万人,市场经济发达国家占1100万人。

·半数以上营养不足人口在亚洲 (61%),近四分之一在撒哈拉沙漠以南非洲 (24%)。

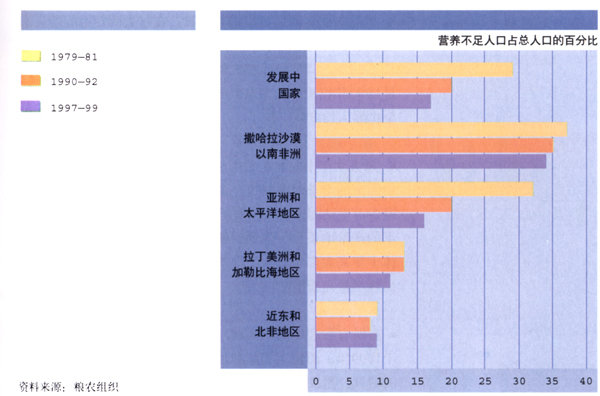

·根据营养不足者占总人口的百分比,撒哈拉沙漠以南非洲的发生率最高,1997-99年间有三分之一的人(34%)营养不足。其次是亚太地区,有16%的人营养不足。

·过去20年间,已取得了显著的进展:发展中国家营养不足人数的比例从1979-81年的29%下降到1997-99年的17%。

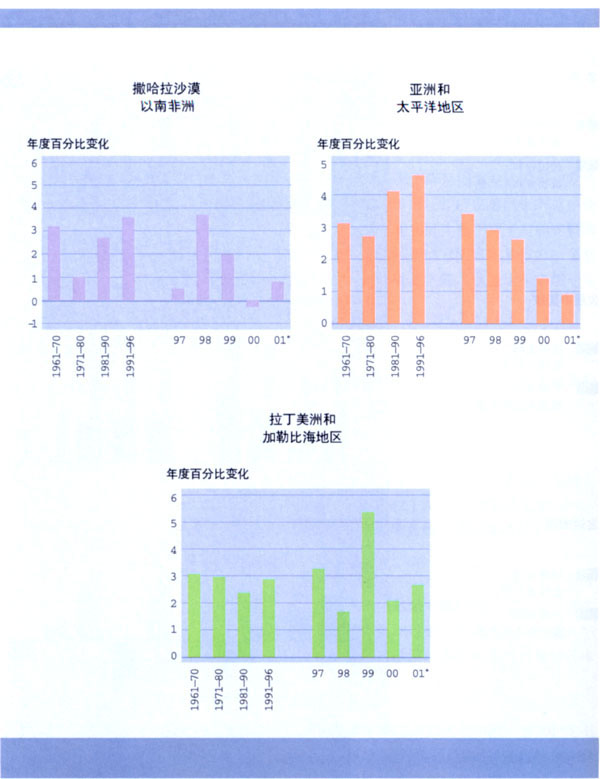

·然而,进展并不均衡。在亚太地区,营养不足的百分比自1979-81年以来下降了一半。而撒哈拉沙漠以南非洲同期的营养不足人口百分比只稍有下降。由于该区域人口迅速增加,这意味着撒哈拉沙漠以南非洲营养不足的总人数也在显著增加。在拉丁美洲和加勒比海地区,营养不足人数的发生率低于亚洲,但过去20年间的进展很慢。在近东和北非地区,营养不足人口的比例最低,但过去20年间没有减少。

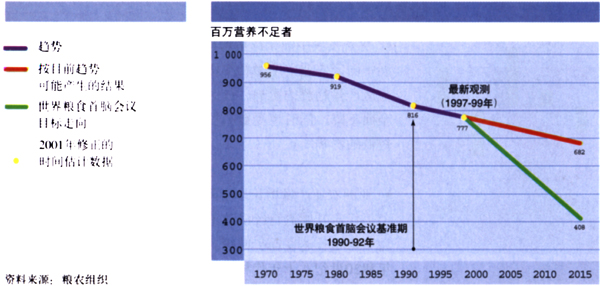

·在1996年世界粮食首脑会议上,各国元首和政府首脑承诺到2015年将发展中国家营养不足人数减少一半(以1990-92年间人数为基准期)。自基准期以来,营养不足人数下降了3900万,相当于平均每年减少600万。要达到世界粮食首脑会议目标,在余下的期间里,每年要将营养不足人数减少2200万,明显高于目前的水平。

图1 各区域营养不足人口,1997-99年

图2 各区域发展中国家营养不足人口的比例

图3 有关世界粮食首脑会议目标的发展中国家营养不足人数

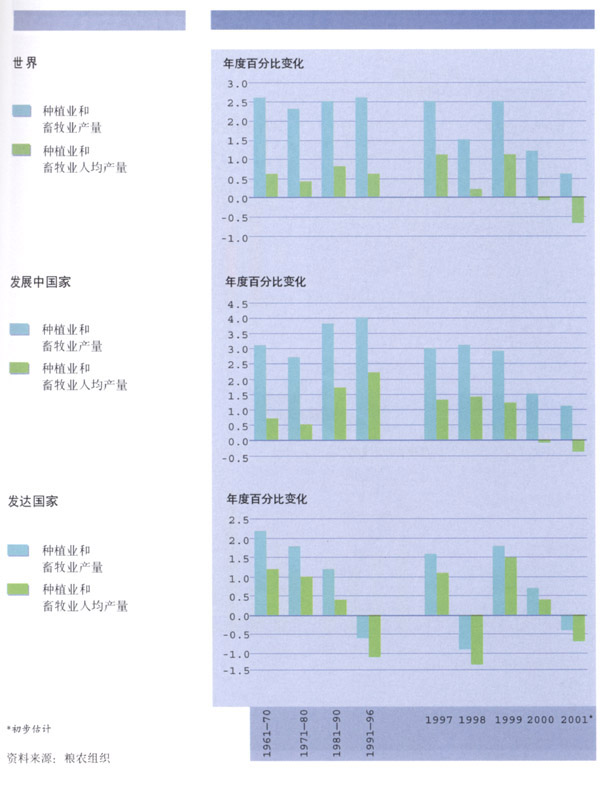

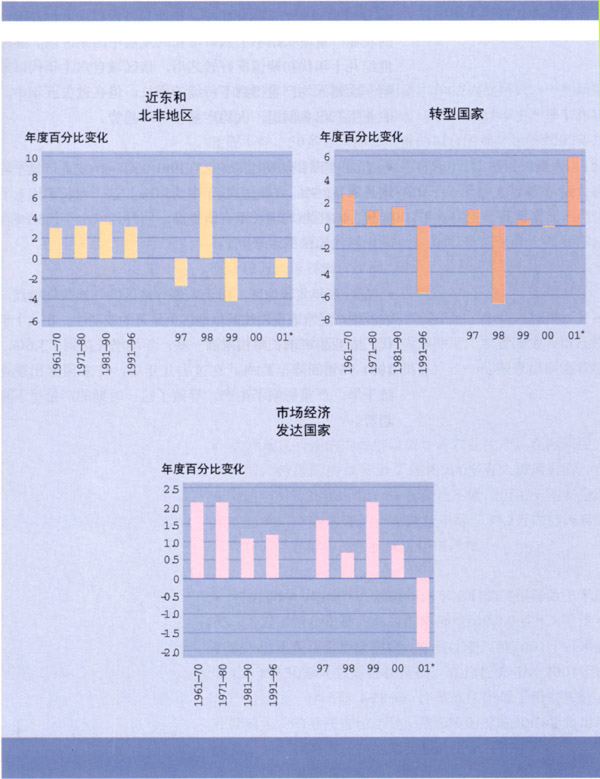

·世界农业生产量(作物与畜牧)在过去两年中的增长速度低于以前的平均水平。2000年世界农业总产量估计只增长了1.2%。初步估计2001年的产量增长更低,只有0.6%,是1993年以来增长率最低的一年。这意味着在近两年中,全世界人均产量下降了。

·

过去两年中农业产量增长率下降是因为发达国家与发展中国家的增长速度减缓。由于市场经济发达国家的总产量减少,发达国家2001年的产量实际上是下降了,而转型国家的产量增长势头强劲。就转型国家而言,其作为一个整体十年来大多年份的产量均处于下降,这是十年来第一年出现产量显著增加。

·在所有发展中国家区域,2000年和2001年的产量增长低于1999年,而拉丁美洲和加勒比海地区则是产量表现最好的时候,是2001年人均产量唯一没有出现下降的发展中国家区域。

·从长期的资料来看,在过去五年中,年均农业产量增长率为1.7% 而再前一个五年是2.1%,在八十年代则是2.5%。

这表明全世界总的产量增长率总体上呈下降趋势。

·尽管发展中国家产量增长率高于发达国家的水平,但发展中国家农业生产增长率仍是呈下降趋势。这主要受亚太地区产量趋势的影响;该区域过去五年的农业生产增长率全面下降,同时也受撒哈拉沙漠以南非洲平均产量增长率较低的影响。

·亚洲农业产量增长率下降主要归因于中国;自20世纪七十年代末开始进行经济改革以来,该国增长速度极快,但近年来增长速度逐步减缓。就整个亚洲而言,与前一个五年和20世纪八十年代相比,过去五年中增长率出现了同样的下降趋势,尽管下降趋势不太明显。

*初步估计

各区域种植业和畜牧业产量的变化

*初步估计

资料来源:粮农组织

·在过去30年的多数年份中,撒哈拉沙漠以南非洲是唯一的农业产量增长跟不上人口增长的发展中国家区域。继20

世纪九十年代初期情况好转之后,该区域自六十年代以来第一次使人均产量得到了持续的增长;但在过去五年中,

农业生产出现倒退,人均产量呈下降趋势。

·拉丁美洲和加勒比海地区在1991-96年间的农业产量平均增长率是2.9%,在过去五年中为3.0%。这一增长率比八十年代2.4%的年均增长率有所提高,回升到六十年代3.1%和七十年代3.0%的水平。

·在近东和北非地区,由于大部分地区的气候条件特点,农业生产经常表现出比其他地区更显著的波动性。在八十年代,农业生产增长率相对高一些,年均增长达到了3.6%,1991-96年间降至3.1%。在过去几年中,许多国家出现连续干旱,严重影响了生产,导致了这一时期的产量呈下降趋势。

3.粮食短缺及紧急状况[1]

·由于自然和人为的灾害,发展中国家数百万人口仍需要紧急粮食援助。

·在东非,由于降雨季节雨量小和/或内战所致,一些地区粮食供应困难长期存在。在索马里,2001年主产季节作物收成不好,50多万人面临严重的粮食困难。尽管2002年总的粮食供应有所改善,但大约有520万埃塞俄比亚人、150万肯尼亚人、200万苏丹人和30万乌干达人要依靠粮食援助。在厄立特里亚,尽管2002年谷物生产有所增加,但仍有130万人需要紧急粮食援助。在坦桑尼亚联合共和国,有近12万人需要粮食援助。

·在西非,由于当地恶劣的气候条件(乍得,加纳),或者因为过去的或正在进行的内部冲突,或者因为人口迁移(几内亚,塞拉利昂,利比里亚),一些国家仍面临着粮食供应困难。

·大湖地区长期的内战继续破坏着农业生产。在刚果民主共和国,持续的内战导致了国内200多万人流离失所。在布隆迪,尽管2002年第一季收获还不错,但由于不安全因素的影响,一些地方的产量持续下降。43.2万内部流离失所者和易受害群体的粮食状况仍很严峻。

·在南非的一些地区,2001年由于不利的气候导致玉米减产,造成了粮食短缺。马拉维南部地区有60多万人受洪水影响,已出现粮食短缺问题。在赞比亚,继2001年玉米歉收后,约130万人急需粮食援助。在津巴布韦,2001年玉米产量比上一年下降了28%,许多地区出现了粮食短缺。在斯威士兰的某些省份,受干旱影响的家庭2001年将出现粮食紧缺。在莱索托和纳米比亚,由于谷物生产收成不好及商业进口未能满足需求,粮食供应状况紧张。在莫桑比克,因为经受了连续第二年的减产,紧急粮食援助已分发给其南部省份的17.2万易受害人口。在安哥拉,130万内部流离失所者需要紧急粮食援助。

·在近东,阿富汗的粮食问题不容乐观。连年动乱和战争,加上连续三年严重干旱,大部分人的日子相当艰难。在伊拉克,近几年由于干旱和经济制裁,许多人极需援助。约旦河西岸及加沙地区的粮食状况也十分令人担忧。

·在亚洲,连续第三年的严冬正严重威胁着蒙古成千上万牧民家庭,他们的粮食供应原本就很脆弱。在朝鲜人民民

主共和国,尽管2001年的收成比前一年要好得多,但2002年仍然需要粮食援助。在巴基斯坦,与阿富交界的难民营

仍需粮食援助。在斯里兰卡,由于去年遭受了30年来最严重的旱灾,有150万人受到影响。

·在拉丁美洲和加勒比海地区,由于受地震、干旱和风暴的影响,以及因国际咖啡价格急剧下降所引起的经济危机,一些中美洲国家(萨尔瓦多,危地马拉)在2001年仍需粮食援助。由于咖啡危机所致,农村贫困人口粮食安全问题令人担忧,特别是洪都拉斯和尼加拉瓜。由于严重的经济危机,阿根廷的一些易受害群体正遭受着粮食困难。在哥伦比亚,需要向大批的内部流离失所者继续提供粮食援助。

·在独立国家联合体(CIS),车臣的军事行动和内部冲突一直影响着粮食生产。成千上万的人流离失所或到邻近自治地区和其他国家避难。在独联体的其他地区,由于干旱加上长期的体制问题和缺乏充足的农业投入,导致过去三年作物生产持续下降。塔吉克斯坦、乌兹别克斯坦、亚美尼亚和格鲁吉亚深受其害,面临着严重的粮食短缺。

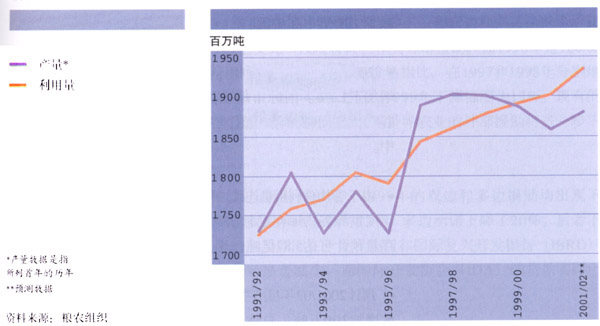

·2002年度世界谷物利用量预计为19.35亿吨,比上一年度增加了1.7%。国际市场上持续疲软的谷物价格与较大的谷物供应同时并

存,整个谷物的利用量仍处于快速增长之中。

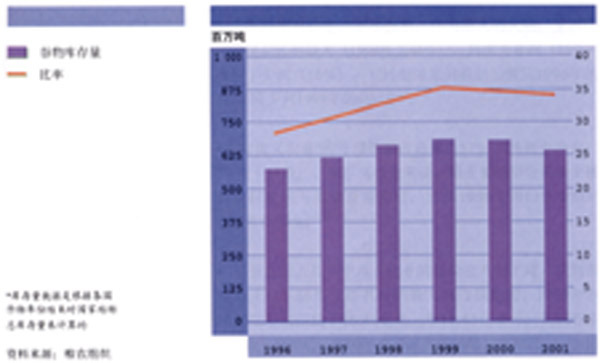

·由于谷物总利用量连续二年超过了世界的生产量,2001/02年度世界谷物库存量急剧下降。到2002年底,世界粮食库存量预计可达5.87亿吨,比上一年度减少了8%。

·预计2001/02年度谷物交易量将达到2.36亿吨,比上一年度增加200万吨。总体说来,发展中国家谷物进口总量与上一年度相比,变化不大,但低收入缺粮国(LIFDCs)的进口量可能要增加180万吨,达到7400万吨,主要表现在亚洲的几个国家进口数量较大。

5.农业的外部援助[3]

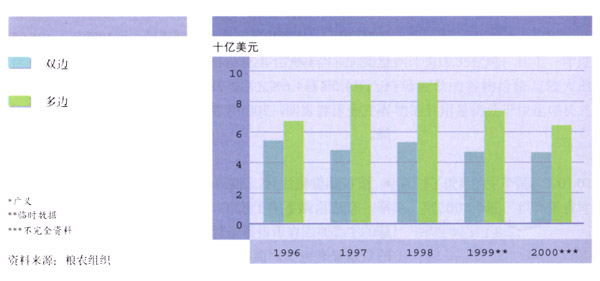

·根据临时统计数据,1999年主要双边和多边捐助者承诺107亿美元(按现价计)作为外部援助,而1998年是126.05亿美元。与1995年不

变价格相比,在1997和1998年分别增长了14.5%和4.6%之后,1999年下降幅度为17%。现有的不完全资料表明,2000年世界农业的外部援助将进一步下降。

·按实际价格计算,1999年的双边和多边捐助均出现下降,双边承诺下降了12%,多边承诺下降了20%。后者下降的主要原因在于世界银行和国际复兴开发银行(IBRD)的贷款显著减少,而国际开发协会(IDA)的贷款实际上没有变化。

·发展中国家和转型国家均受到了1999年捐助承诺减少的影响,拉丁美洲和加勒比海地区的下降最为急剧(以不变价格计算,下降了39%),其次是转型国家(下降了32%),然后是亚洲的发展中国家(下降了13%)。以不变价格计算,对非洲的援助下降很少(只下降了2%),且在过去4年中保持相对稳定。不难想象,作为最大的大陆,亚洲得到的援助比例最大

(1999年为46%),其次为非洲(25%)和拉丁美洲 (16%)。对转型国家的捐助份额从1996年的近7%减少到1999年的4%以下。

·对狭义农业[4]的外部援助占总量的57%(2%用于渔业,2%用于林业)。就广义农业来说,最主要的部分是用于援助农村发展与基础设施建设,已从1996年的13%增加到1999年的24%。

·尽管在过去几年中用于农业的援助在不断下降,但到目前为止日本仍是援助农业的最大双边捐助国,1999年和2000年分别捐助了16.44亿美元和12.65亿美元。美国在中断了数年捐助后,2000年成了此方面的第二大捐助国(5.19亿美元),随后是英国(5.11亿美元)和德国

(3.79亿美元)。英国的援助增加特别显著,在过去几年中从1996年1.02亿美元的水平上急剧增加。

图9 农业外部援助的承诺额*(按1995年不变价格计)

图10 各主要受援区农业外部援助的承诺额(按1995年不变价格计)

图11 按主要援助目的列出的1999年农业外部援助承诺额

6.粮食援助流量[5]

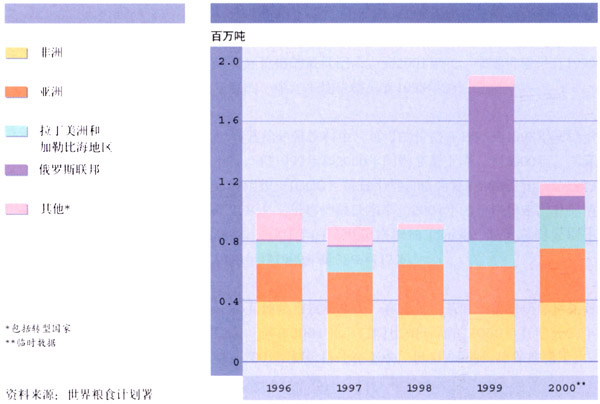

·根据世界粮食计划署(WFP)的资料,截上到2001年12月,2000/01年度(7月1日至次年6月30日)谷物总发送量估计为850万吨(折合成谷物),比1999/2000年度减少近300万吨,即减少24%,主要原因是发送到俄罗斯联邦的数量剧

减。2000/01年度作为粮食援助发送到低收入缺粮国的谷物总量稍有下降,为740万吨,比1999/2000年度减少了16万吨。

·到目前为止,美国是最大的捐助国,2000/01年度的粮食援助减少了250万吨,只有470万吨,运送到俄罗斯联邦的总量从1999/2000年度的190万吨下降到12.7万吨。其他主要粮食捐助国,包括加拿大和欧洲共同体(EU),2000/01年度的谷物捐助量也急剧下降,但从日本得到的捐助则成倍增加,达到72万吨。

·在2001/02年度(7月至次年6月),粮食援助总量预计可达950万吨(折合成谷物),比2000/01年度增加了100万

吨。这主要归功于美国和日本的大量捐助,同时作为粮食受援助的巴基斯坦和印度,此年度也成为了粮食捐助者。

·总体来看,2001/02年度全球粮食状况比上一年度要好一些,但许多国家仍需紧急粮食援助。运送到阿富汗的粮食将明显增加。尽管比上一年要少,但流向朝鲜民主主义人民共和国和孟加拉国的粮食仍将维持相当大数量。在非洲,尽管一些国家的收成较好,但许多地区的内部冲突和当地作物歉收,预计还有一些地方需大量的粮食援助。在拉丁美洲和加勒比海地区的多数地方,由于自然灾害的影响,粮食状况仍不稳定。

图13 非谷类粮食援助装运量的受援国(折合成粮食)

·继1999年粮食援助数量几乎达到了创记录的水平后,2000年(1-12月)[6]的非谷物类粮食援助下降至120万吨,减少了70万吨,即减少38%。下降的主要原因是从美国运往俄罗斯的援助急剧下降,超过了从加拿大 和欧洲一些国家增加的援助数量。运送到整个低收入缺粮国的总量将超过了89万吨,比1999年增加了32%。

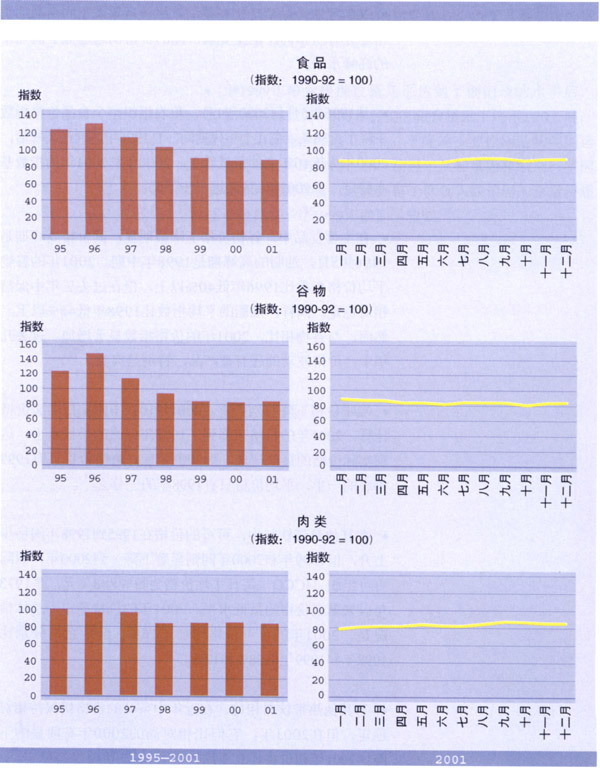

·2001年农产品市场仍在萎缩。尽管近年来不同商品的价格趋势有所不同,但主要农产品的价格仍远远低于前几年的高峰水平。

·从1996年5月到2000年1月,粮农组织整个食品价格指数下降了近38%。在九十年代期间,自1996年达到最高峰后,2000年为近10年来的最低水平。2000年和2001年的指数基本稳定,但2002年1月又进一步下降。

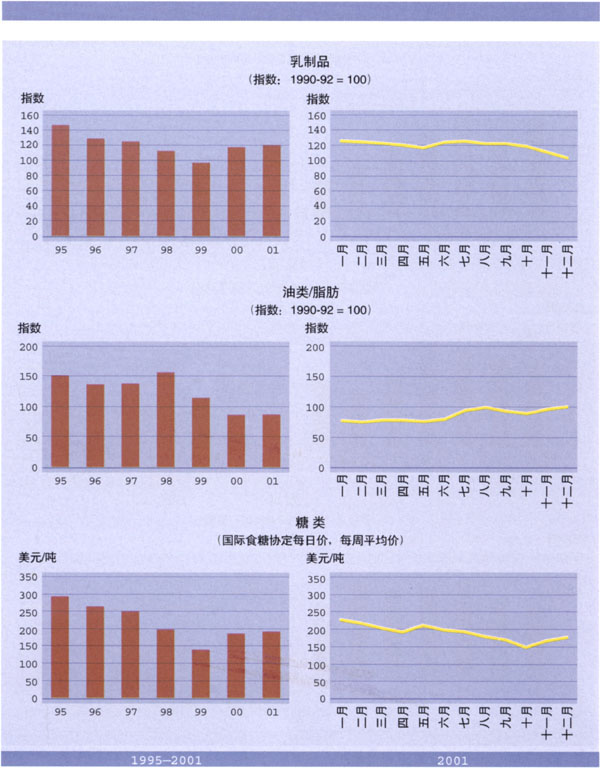

·在主要食品中,谷物价格下降最明显,其价格高峰期是1996年5月,油脂的高峰期是1998年中期。2001年的谷物平均价格指数比1996年低40%以上,但在过去三年中保持相对稳定。同样,油脂的平均指数比1998年低45%以上。然而,与谷物相比,2001年的价格指数显著增加。过去几年中,价格波动的还有畜产品,特别是肉类。

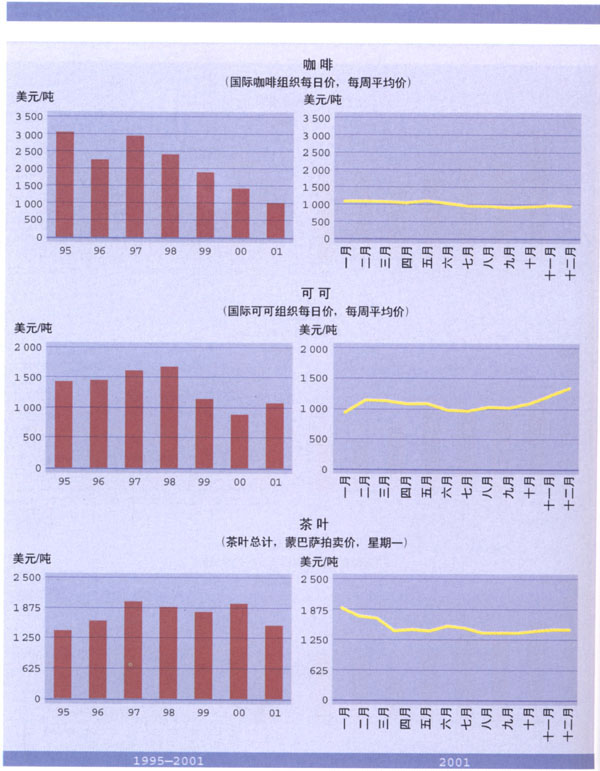

·咖啡价格下降特别严重,2001年仍在下降。按名义价格计算,2001年的价格下降到了1973年以来的最低水平,达到实际价格的最低记录。到2001年底,咖啡价格只有1999年底的一半,平均价格只有1998年的三分之一。

·在其他热带饮料中,可可的价格在1995到1998年间稳步上升,但1999年和2000年间则显著下降。到2000年,国际可可组织(ICCO)每日平均价格为每吨888美元,是1973年以来名义价格的最低水平。2001年的价格稳定,总体情况是,2001年的可可价格增加了16%。但是它们分别比1998年和1999年低38%和12%。

·与其他热带饮料相比,在近年中茶叶的价格仍保持相对稳定,但在2001年,它们比相对高的2000年有明显的下降。2001年初价格还在下跌,但4月后的价格保持稳定

·棉花

价格下降仅次于咖啡,2001年的平均价格只有1995年的50%。在过去几年中价格呈下降趋势。1999年12月达到最低点后,2000年的价格多少有些回升,但2001年又出现下降的趋势。尽管2001年10月价格稍有回升,但在不久的将来很难出现较大的价格增长。

·蔗糖价格在1999年后开始上涨,当时的价格不到1995年价格的一半。2001年的价格仍呈下降趋势,尽管年底有所回升。

·渔业可以为粮食安全和脱贫发挥重要的作用。然而,渔业生产力的提高并不意味着长期增加供应。实际上,以滥

捕来提高渔业生产力最终将导致资源枯竭和产量下降。

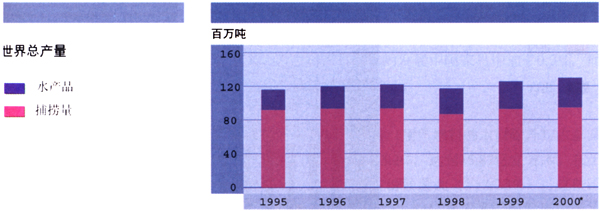

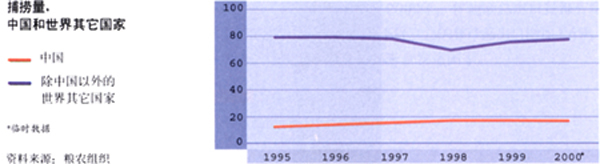

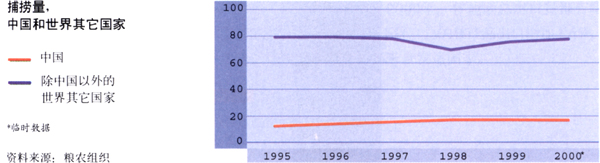

·全世界2000年商品渔业生产—海洋和内陆养殖及捕捞总量—达到了新的水平,为1.3025亿吨,比1995年以来增加了11.9%,[7]这反映了渔业生产的大幅增长,尤其是在中国。除中国外,世界生产保持平稳,2000年的数字是8868万吨,只比1995年的8795万吨增加了0.8%。

·然而,海洋和内陆水域中有限的野生鱼类资源严重限制了野生鱼类的捕捞量。2000年的总捕捞量为9465万吨,只比1995年的9187万吨增加了3%(中国除外,其产量下降了2.1%)。

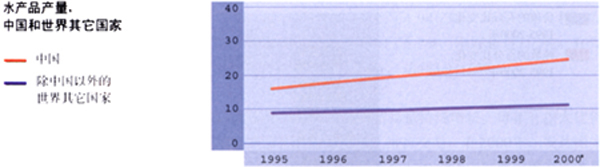

·水产养殖量则与自然捕捞量不同。如果与水产养殖相关的环境条件及其他因素保持稳定,且水产养殖受到充分的重视,总的水产养殖的生产数量将显示出该食物资源在粮食安全与脱贫中的巨大潜力。

·2000年全世界水产养殖总产量为3560万吨,比1995年的2450万吨增加了45.3%,中国的增加量最大。除中国的生产量外,全世界的水产养殖生产量在1995年和2000年间只增加了27.5%,为1102万吨。

·这些产量是在内陆水域和海洋环境中获得的。2000年全世界内陆水产养殖产量达到2120万吨,在1995年1404万吨的基础上增长了50.9%。世界海洋水产产量也同样扩大,从1995年的1045万吨增加到2000年的1440万吨,增幅达37.8%。

·2000年仅中国就占整个水产总产量的69%(内陆生产量占72%,海洋产量占65%)。

·自1995年以来,用于人类消费的人均鱼类总供应量增加了6.9%,从15.32公斤增加到2000年的16.38公斤;但中国除外,其人均鱼类消费量从1995年的13.36公斤下降到2000年的12.75公斤。2000年供给食用的鱼类达9900万吨,中国消费了3800万吨。

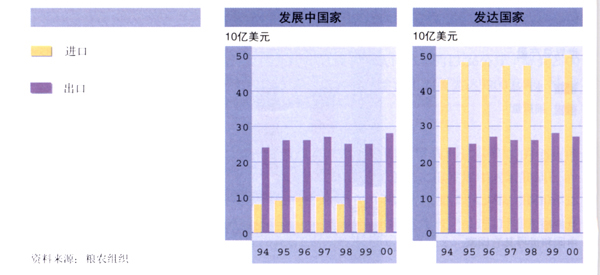

·世界鱼类和水产品进出口数字表明这些产品的创收潜力。尽管九十年代末出现了萧条,但发展中国家和地区鱼类及水产品的出口自1990年以来增加了84.4%,2000年达到283亿美元。这些国家的鱼类及水产品进口同期增加了84.3%,达到95亿美元,占出口的三分之一。

·在过去十多年中,发达国家或地区一直是鱼类和水产品的纯进口国。2000年发达国家的进口达499亿美元,而出口只有271亿美元。

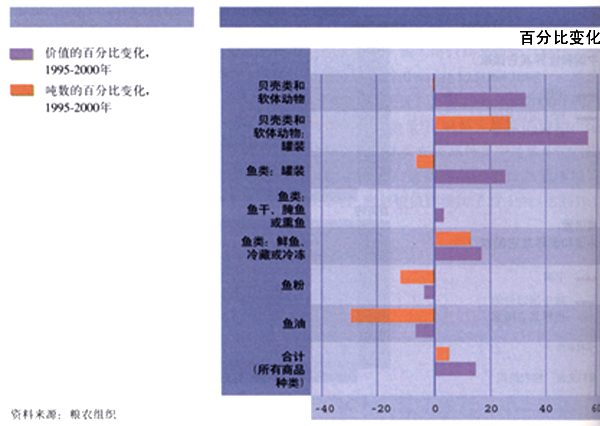

·从全球来看,按商品种类[8]分析,1995年以来国际水产品流动的构成发生了变化。最大出口商品鱼类(鲜鱼、冷藏或冷冻鱼)总量增加了17.0%(达12506430吨),总价值增加了13.0%(达234亿美元)。从1995年到2000年间,罐装的贝类和软体类出口数量[9]出现最大幅度的增加,而1995年,罐装的贝类和软体类在商品种类中是最少的(按绝对吨数计算)。实际上,这些商品的出口总量增加了55.8%,达574056吨;而总价值则增加了27.1%,达到39.1亿美元。[10]

图17按商品种类列出的渔产品出口

·随着

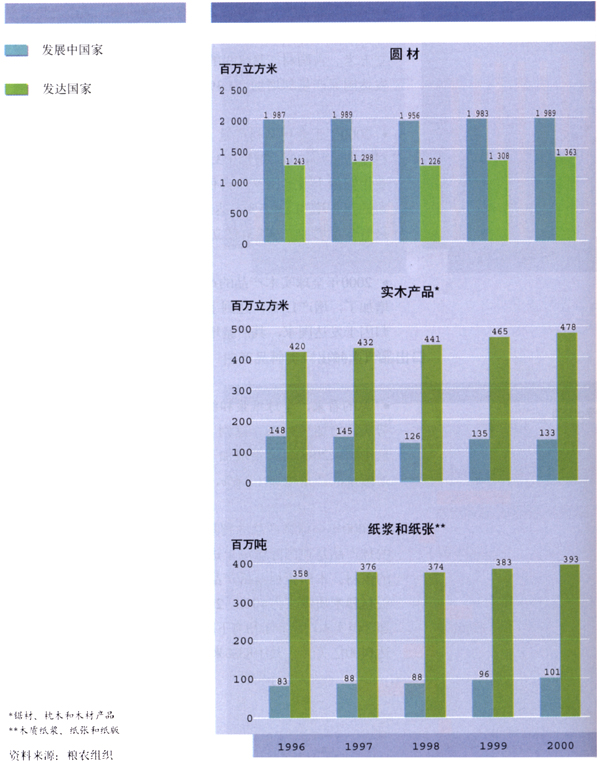

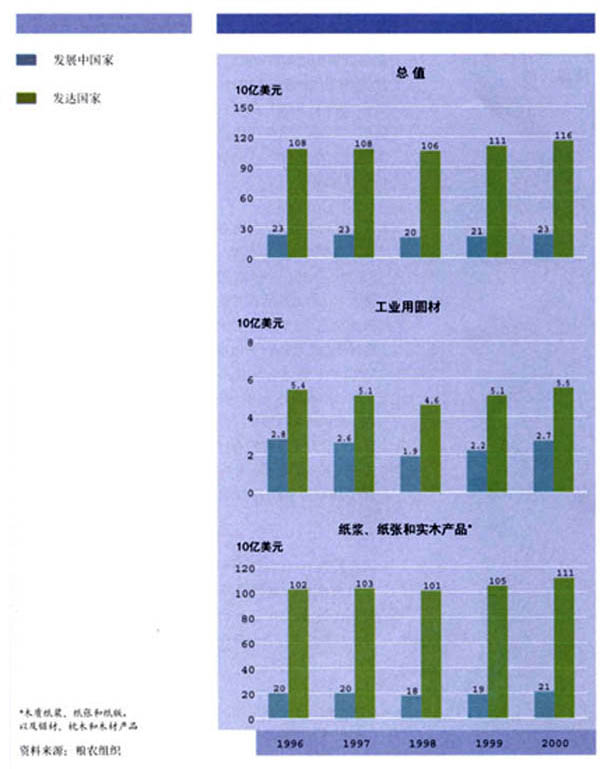

全球经济的增长,2000年全球的林产品市场持续复苏。总的看来,全球的圆材产量增加了1.9%,达33.52亿立方米。占圆材产量60%的发展中国家只增加了0.3%,而发达国家产量却增加了4.3%。

·2000年工业用圆材产量(用作燃料的木材除外)占总圆材生产量的47%,增加了3.2%,达到15.87亿立方米。在工业用圆材上发达国家所占份额最大(约为73%),这些国家的产量增加了4.5%,达11.54亿立方米。而发展中国家只有少量增加,从4.31亿立方米增加至4.32亿立方米。

·2000年全球实木产品的产量(包括木材和木质板材)也增加了,增产1.7%,达到了6.1亿立方米。产量的增加还是归因于发达国家,其产量增加了2.6%,而发展中国家则下降了1.4%。

·总的看来,全球纸浆和纸制品生产量展示出强劲的增长势头,增加了3.2%,达到了4.94亿吨。与上一年一样,发展中国家2000年产量增加了5.7%,刚好超过1亿吨。在发达国家,产量增加了2.6%,达到3.93亿吨。

·2000年全球林产品的贸易量持续增长。每年有很大比例的林产品是在国际市场上进行交易;在2000年,发达国家的锯材、木质板材及纸产品占30-35%,发展中国家的木质板材和木质纸浆占40%。2000年,各地区总出口量都有增加,但实木产品产量稍有下降。总的林产品出口增加了6%,达1400亿美元,其中83%来自发达国家。

图19 主要林产品的出口值

粮农组织自1947年开始,大约每隔10年进行一次周期性的全球森林评估。“2000年全球森林资源评估”(FRA 2000)

由粮农组织、其成员国和其他许多伙伴合作进行。其主要结果概括如下:

·全世界约有38.7亿公顷森林,其中95%是天然林,5%为人工林。全球森林覆盖率比前两次的森林资

源评估(“1990年全球森林评估”[FRA

1990]和1995年中期评估)要高一些。然而,这并不反映森林面积的实际增加,但首次对全世界所有的森林使用了共同的定义,并综合了新增森林的库存数据。

·世界大约30%的陆地面积被森林覆盖。这些森林47%在热带,9%在亚热带,11%在温带,33%在

半球山区。

·在20世纪九十年代期间,世界天然林以极高的速率被转变成其他用途。每年大约损失1610万公顷自然林(1460万公顷林地被毁,15O万公顷转变为人工林)。约1520万公顷被毁林地位于热带地区。由于天然林增长了360万公顷,这一损失有所弥补,实际损失量为1250万公顷。天然林面积的增长主要是从废弃的农用地上长出了天然林。在发达国家,森林面积在过去几十年中一直在增加。

·森林面积的增加也可以通过扩大人工林而获得。实际上,在世界每年新增的310万公顷人工林中,大约一半是通过在砍伐过的天然林地上重新造林获得的。

·20世纪九十年代期间,森林面积每年的净变化量(即天然林和人工林的变化总和)估计为-940万公顷,约占总森林面积的0.2%。这是每年毁林1460万公顷和新增加520万公顷森林的最终结果。净毁林速度在非洲和南美洲较高。亚洲天然林损失量也很高,但很大一部分被人工造林所弥补(就面积而言)。相反,森林覆盖率在其他地区,主要是工业化国家,稍有增加。

·根据所报道的数字,20世纪九十年代的森林净损失量低于八十年代。实际上,1990-2000年间,年均森

林面积变化量为-940万公顷,而1990-95年间的年均变化量为-1130万公顷,1980-1990年间的年均变化量为-1300万公顷。2

·过去10年中,森林经营日益集中在持续森林管理上,这和1992年在联合国环境与发展会议(UNCED)上达成的“森林原则”保持了一致。截止到2000年,已有149个国家参与了制定和实施持续森林管理的标准和指标的国际行动,尽管实施的程度差别很大。纳入正规或非正规管理的森林面积持续增加。此外,对森林认证的兴趣也在增加,九十年代建立了一系列的森林认证体系,到2000年底全球已认证的森林面积达到8000万公顷。

1欲详细了解“全球森林资源评估”情况,请参阅粮农组织,2001年,《2001世界森林状况》,罗马。

2尽管这两个十年的数字没有直接可比性,但有确凿的证据表明,森林的净损失率确实是下降了。

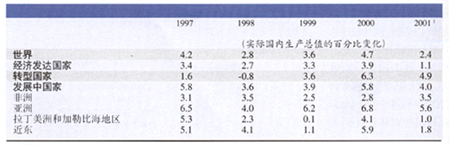

2000年世界经济产出强劲上升到4.7%,但2001年却减缓至2.4%。

世界经济继2000年异乎寻常地出现4.7%的快速增长之后,2000年末期经济产出就开始显著地下降。11在2001年经济进程中,9月11日恐怖分子的袭击粉碎了前期的复苏前景,恶化了原本就十分困难的经济状况,从而进一步削弱了全世界消费者和商业的信心。因此,2001年世界经济增长预计下降至2.4%,达到1993年以来的最低点。所有的主要区域均进入经济低迷时期,高度的同步性是目前全球经济萎缩特别显著的特征之一。伴随着经济增长的减速,2001年国际贸易总额也停滞不前。

经济发达国家的经济增长从2000年的3.9%急剧下降到2001年预计的1.l%。所有的主要国家均出现经济减缓。经过几年的经济强劲发展之后,美国的国内生产总值

(GDP)增长急剧下降,2000年为4.1%,而2001年仅为1.0%。在经济发达国家中,面对美国经济的下滑,另外两大经济表演者即欧盟和日本均无法起到维持世界经济增长的作用。事实上,2001年欧洲地区所有主要国家国内生产总值的增长均出现减缓,其中德国急剧下降,法国、意大利和英国适度下降。继“9·11”悲惨袭击之后,日本经济的变化使原本就十分困难的经济状况进一

步恶化。2000年经济略有复苏,国内生产总值上升达2.2%,但2001年下降至0.4%。

世界经济的滑坡对发展中国家和经济转型国家的影响程度不同,但是2001年绝大多数发展中国家区域经济增长均出现下降。

表1 世界经济产出的增长

1预测数据。

资料来源:国际货币基金组织,2001年,《世界经济展望》,12月,哥伦比亚特区华盛顿。

2001年世界经济的下滑对经济转型国家和发展中国家产生了影响,影响的程度及影响方式依它们的经济环境和经济结构的不同而不同。从总体上讲,发展中国家所受到的不利影响是由于外部需求下降以及价格下跌所致。除了非洲之外,所有的主要发展中国家区域以及经济转型国家的国内生产总值增长率均出现下滑。受影响最为剧烈的区域是近东 (该区域石油输出国因石油价格下跌而蒙受损失;有些国家则因汇款和旅游收入降低而遭受影响)和拉丁美洲(低迷的商品价格和出口市场、再加上国内信心下降,使经济前景黯淡)。

2002年初期,经济复苏的前景依然渺茫,并与美国的经济复苏有关。然而,国际货币基金组织(IMF)[12]和经济合作 与发展组织 (OECD)[13]均预计2002年的经济增长率依然低下,期望在该年过程中会出现复苏并能够使2003年的经济增长率得到提高。

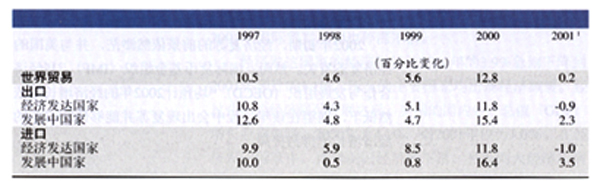

2000年世界贸易强劲上升,但在2001年却停滞不前。

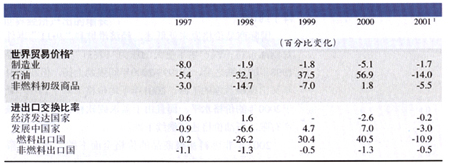

尽管2001年低廉的石油价格有助于弥补商品价格下降对非燃料出口国产生的不利影响,但进出口比价的下降正在破坏许多发展中国家的经济前景。

2000年世界贸易强劲上升,但在2001年却停滞不前。

全球经济减缓对国际贸易和商品价格产生了不利的影响。继2000年经济强劲增长之后,到2001年世界贸易额的增长就停滞不前(表2)。尤其是发展中国家,其出口额增长下降至2.3%的极低速率,而经济发达国家的出口额下降了约1%。

国际商品价格原来就低迷,经济滑坡和“9·11”事件对商品价格下跌产生了更大的压力(表3)。石油价格继1998年的暴跌之后,在1999-2000年间强劲上扬,但在2001年又出现最急剧的下跌,2001年平均价格下降了14%,低于2000年的价格水平,而且由于需求疲软和石油生产国减产有限,石油价格还将继续下跌。

表2 世界商品贸易量

1预测数据。

资料来源:国际货币基金组织,2001年,《世界经济展望》,12月,哥伦比亚特区华盛顿。

表3 世界贸易价格和进出口交换比率

1预测数据。

2按美元计。

资料来源:国际货币基金组织,2001年,《世界经济展望》,12月,哥伦比亚特区华盛顿。

2001年非燃料初级商品的价格全面下跌,预计下降5-6%。饮料价格下降尤为剧烈,2001年下降至19%,低于2000年的价格水平(表4)。农业原材料的价格与2000年相比整个下降了7%。2001年食品平均价格略有上升,大约增长3%,但依旧低于若干年前较高的价格水平。

事实上,各种农业初级商品的价格远未及 1996-97年的最高水平。在过去几年中,农产品价格的急剧下跌在饮料上表现尤为严重,其价格下跌至1997年水平的一半以下。咖啡价格下降尤为显著:2001年咖啡年均价格约为1997年价格的三分之一,而且在该年份绝大多数时间里持续下跌。

尽管2001年低廉的石油价格有助于弥补商品价格下降对非燃料出口国产生的不利影响,但进出口比价的下降正在破坏许多发展中国家的经济前景。

非燃料商品价格的疲软对许多发展中国家均产生了不利的影响;这些国家很大程度上依赖于初级商品出口,并且因其进出口比价的缘故,均承受过不利的后果(表3)。就发展中国家中的燃料出口国而言,其进出口比价下降最为急剧。对于非燃料出口国而言,低廉的石油价格有助于弥补进出口比价的恶化状况;然而,在过去的多数年份中也一直出现缓慢下滑的趋势。相比之下,对于发展中的粮食进口国而言,低廉的国际食品价格肯定会在其粮食进口帐单中体现出来。

对于发展中国家中的非燃料商品出口国而言,对贫困产生的负面影响比随即可见的影响更为深刻。事实上,绝大多数穷人均生活在农村地区,低廉的农产品价格将对农村地区产生十分不利的影响,而低廉的燃料价格所产生的正面影响在很大程度上却有益于城区。

即使2002年全球经济处于复苏的进程中,商品出口国依然表现出易受害性,因为市场状况对商品价格下跌的压力依然存在。继2001年价格下跌之后,世界银行预计2002年商品价格不会出现反弹,2003年仅略为复苏。[14]对于农产品而言,世界银行预计2002年将上升1%,2003年随后将增长9%。

表4 按美元计算的初级商品价格指数1

11990年=100。

2临时数据。

资料来源:国际货币基金组织。

新的多边贸易谈判已于2001年11月在卡塔尔多哈召开的世贸组织部长级会议上展开。

自1980年以来,世界农业贸易值包括渔产品和林产品,已经翻了一番多,在1995-99年间已接近6.61亿美元。农产品在商品贸易中的份额却日益下降,目前约占整个世界水平的12%。然而,对于诸多既是出口国又是进口国的发展中国家而言,这一平均数掩盖了它们对农业贸易日益增大的依赖性。鉴于农业和农产品贸易对许多发展中国家的重要作用,涉及农业政策和贸易的国际法规框架对于它们以及它们在减少贫困上的努力至关重要。事实上,世界银行指出一些发展中国家的农业出口已经历了较为快速的增长,这些国家的农业国内生产总值往往也在快速上升,因此,农业出口有助于增加农业收入和减少农村贫困。[15]

在多哈会议上,部长们同意就农业问题进行全面的谈判,以改善市场准入、削减出口补贴及产生贸易扭 曲的国内支持。

新的多边贸易谈判已在第四届世界贸易组织(WTO)部长级会议上开始;该会议于2001年11月9-14日在卡塔尔多哈召开。谈判将于2005年1月1日结束,这对农林渔业将具有十分重要的意义。除了在农业和服务方面已经开展了两年多的对话外,[16]新的谈判将包括更加广泛的议程。《多哈部长宣言》着重强调了应高度重视以下情况的必要性,即在推进公平和以市场为导向的国际贸易体系进程中,必须确保不会危及最易受害的成员国的发展和粮食安全之需要。

在《多哈部长宣言》中,世贸组织成员就农业贸易问题一致同意开展“全面的谈判,旨在:切实改善市场准入;减少所有形式的出口补贴乃至逐步停止;切实削减产生贸易扭曲的国内支持”。它们承诺向发展中国家提供特殊和差别待遇,以使它们能够有效地考虑其发展需要。非贸易关注问题,例如粮食安全及保护环境的必要性,也被纳入考虑之列。《多哈宣言》承认在农业谈判过程中已经取得的进展;该谈判根据《农业协定》第20款始于2000年3月。

谈判的第一阶段情况曾在《2001年粮食及农业状况》中进行了深入的讨论;在这一阶段中,整个世贸组织125个成员国共提出了约44个谈判议案。第一阶段所取得的主要进展之一是发展中国家更加广泛地参与这一进程。谈判的第二阶段是从2001年3月至2002年的3月,着重深入研究有关政策改革的所有问题及选择方案,在适当的情况下进一步细化;这些问题与方案均是成员国在第一阶段所提出的建议中阐述的。

有关农业贸易进一步自由化的讨论已经历时一段时间了,并将继续开展讨论。

谈判的第三阶段将持续至2003年3月31日,主要包括就进一步改革的“形式”达成一致协议;这些协议将清楚地阐述各国在其农业政策改革的过程中必须遵循的特定程序,例如关税削减的规则及时间安排。因此在第五届世贸组织部长级会议召开之前(必须在2003年底之前召开),世贸组织成员必须提出“承诺时间表”的草案。谈判的最后阶段就最后的承诺开展辩论,确定并接受最后承诺。有关农业的谈判作为整个谈判的组成部分也将随之结束,目前预定在2005年1月1日前完成。

市场准入

农业关税削减的不同方法正在讨论之中。

市场准入的讨论主要是解决关税削减和税率配额(TRQs)管理问题。至于关税削减问题,目前有两个基本方法得到了广泛的支持。第一个方法是重复“乌拉圭回合”的规则,由此制定每一个关税细目的最低削减幅度,以及所有关税削减的总平均量。在“乌拉圭回合”中,最低削减幅度为15%(发展中国家为10%),平均削减幅度为36%(24%)。最不发达国家不需要进行任何削减。这种方法为一些成员国在商品关税削减上提供了一定的灵活性。

第二种方法为“鸡尾酒”法,即所有关税按统一比例削减与较高关税额外削减相结合的方法。这种鸡尾酒法还包括扩大关税配额以及向发展中国家提供特殊待遇。对于减少国家之间和产品种类之

间的关税差量,包括减少关税升级,这种方法十分有效。

关于税率配额管理,看来近期内难以达成一致意见。税率配额的分配方法更多是用在壁垒上而不是为市场准入提供机会,这是基本的关注点。如何在保护传统供应国利益的同时,确保世贸组织所有成员国公平的市场准入,这是所面临的挑战。

插文2 世贸组织若干术语

综合支持量(AMS)

属于黄箱措施下的国内农业支持总数额(见下文)。

黄箱措施

指对贸易产生扭曲作用的国内农业支持措施,因此应当作出减让的承诺。

蓝箱补贴

指作为国内支持政策组成部分的补贴(主要是欧共体[EC]和美国的补贴),这些补贴明确地可免予减让承诺。

最低补贴

指国内农业支持补贴中可转移到生产者的最小比例(发达国家的产值为5%以下,发展中国家为10%)。即使是最低补贴,也可能具有扭曲生产或扭曲贸易的效果,但这类支持免予减让承诺。

绿箱措施

指那些不具有或者具有最小贸易扭曲或涉及生产效果的支持措施。所以这些补贴可以免于国内支持的减让承诺。

最惠国关税

指在最惠国的基础上适用的关税,因此不对任何一个出口国产生歧视。

特殊与差别待遇

指专为发展中国家制定的特殊待遇,在制定支持和保护措施时给予这些国家较大的灵活性。

关税升级

指依照加工水平的提高而相应增加产品的关税保护。关税升级是对加工产业的保护措施。

关税配额

是关税的一种递增方法,在特定关税配额内的进口物按配额内关征收,该税率低于配额数量以外的最惠国关税。

在市场准入方面,正在考虑发展中国家的“特殊和差别待遇”方法。

在市场准入方面,正在考虑为发展中国家、世贸组织的新成员以及转型国家提供特殊和差别待遇的方法。有些发展中国家认为它们的关税削减应以发达国家减少产生贸易扭曲的国内支持和出口补贴为条件。“单一商品”的小出口国要求保持和加强它们在发达国家的贸易优先权,而有些国家认为特定的优先权将会对其它发展中国家产生不公平的歧视。大多数成员国同意优先权的侵蚀是一个问题,因此需要有适当的过渡性方法。

国内支持

在农业的国内支持方面,就许多问题一直存在争论,到目前为止几乎无法达成共识。有些国家认为高水平的国内支持 —包括目前按照纪律予以豁免的方法—均可产生贸易扭曲,应当受到纪律的约束。而其它国家则认为目前的豁免应当继续保持,并应予以扩大,以便将涉及各种“非贸易关注”的方法包括在内,例如动物福利或农村地区的生存能力。

关于对国内支持的承诺,大家普遍愿意重新考虑发达国家和发展中国家之间的不平衡。绝大多数发展中国家均受到最低支持水平的约束,而多数发达国家则受到更高的黄箱或蓝箱政策的限制,但不受绿箱政策的限制(发展中国家也有权利使用绿箱政策,但几乎没有国家有财力使用该政策)。目前的讨论主要是围绕“发展箱子”政策可能存在的必要性;该政策为发展中国家提供了极大的灵活性,以支持它们的国内生产,尤其是主要粮食商品生产。

出口补贴

有些国家建议全面取消出口补贴,而且应马上削减50%。其它国家则愿意就逐步削减问题开展进一步谈判,但是必须把所有形式的出口补贴均包括在内。粮食净进口发展中国家担心断然取消补贴,会导致粮食价格上升。其它一些国家则认为,其国内生产者在国内和出口市场上由于补贴产品的竞争而处于不利的地位。许多国家愿意补充并完善有关规则,用以防止利用或滥用国家贸易企业、粮食援助和补贴出口信贷而进行出口补贴承诺的“欺骗行为”。

插文3

多哈会议上通过的工作计划中涉及农业的其它问题

非农产品的市场准入

该领域的谈判旨在减少或取消关税和非关税壁垒。所包括的产品将是全面的、无任何先验的例外。关税减让的形式必须作为谈判的内容达成一致意见。在《农业协定》中被排除在外的渔产品和林产品以及农产品将被纳入到新的谈判之中,例如橡胶和硬麻。

与贸易有关的知识产权问题(TRIPS)

关于建立葡萄酒和烈酒地理标志的公布和注册的多边体系问题,业已同意就此开展谈判。将地理标志的保护扩大到葡萄酒和烈酒以外的产品(例如奶酪和火腿)也将在与贸易有关的知识产权理事会上予以解决。与贸易有关的知识产权的世贸组织委员会已受命专门审议《与贸易有关的知识产权协议》及《生物多样性公约》和传统知识及民间知识之间的关系。

补贴和赔偿措施

谈判旨在澄清和完善《补贴与反补贴措施的乌拉圭回合协定》中的纪律。特别是会议同意了该谈判应“着重澄清和完善世贸组织有关水产品补贴的纪律,这是考虑该部门对发展中国家的重要性所致”。

贸易和环境

《多哈部长宣言》首次承认各国有权为保护环境而采取“认为是适宜的”措施;采取这些措施的依据与保护人类、动物及植物的生命或健康的措施相一致,即假定这样的措施不是采用随意的或歧视的方式或者对贸易实施变相的限制,而且这些措施均符合世贸组织的其它规定。业已同意就世贸组织现有的规则和特定贸易义务之间的关系进行谈判;这些贸易义务是指在多边环境协议中所规定的和在削减或取消关税

及对环境利益或服务设置的非关税壁垒中应承担的义务。

其它农业问题

其它重要问题,例如国营贸易、粮食安全、食品安全性、农村发展、保障措施和环境问题,也在讨论之中。

农业谈判提出了许多其它问题,包括国营贸易、粮食安全、食品安全性、农村发展、地理划分、保障措施、环境、贸易忧惠和粮食援助。还确定了各种不同类型国家特别关注的问题。这些不同类型的国家包括:小岛屿国家、内陆国家、市场经济转型国家、世贸组织新成员国、粮食净进口国、最不发达国家。大量争论是围绕着制定特别规则的必要性和各类易受害国家的免除减让问题,以及与此相对应的适用于所有国家的一揽子相关的国际贸易规则问题。

![]()

![]()

![]()