موجز منظمة الأغذية والزراعة عن إمدادات الحبوب والطلب عليها

يقدِّم الموجز الشهري عن إمدادات الحبوب والطلب عليها صورة عن آخر التطوّرات في سوق الحبوب العالمية. وهذا الموجز الشهري يكمّله تقييم مفصّل لإنتاج الحبوب وأحوال العرض والطلب حسب البلد/الإقليم، وذلك في النشرة الفصليةتوقّعات المحاصيل وحالة الأغذية. وتُنشَر مرتين سنوياً في نشرة توقّعات الأغذية تحليلات أكثر تعمّقاً لأسواق الحبوب العالمية والسلع الغذائية الرئيسية الأخرى.

مواعيد الإصدار الشهرية لعام 2024 (مؤقت): 2 فبراير/شباط، و8 مارس/آذار، و5 أبريل/نيسان، و3 مايو/أيار، و7 يونيو/حزيران، و5 يوليو/تموز، و6 سبتمبر/أيلول، و4 أكتوبر/تشرين الأول، و8 نوفمبر/تشرين الثاني، و6 ديسمبر/كانون الأول.

الإمدادات العالمية من الحبوب تظل مرتفعة في الفترة 2023/2024 فيما يؤثّر انخفاض الأسعار العالمية على زراعة القمح في عام 2024 وتعزّز الأحوال الجوية المواتية عمومًا توقعات الإنتاج الجيدة

تاريخ الإصدار: 05/04/2024

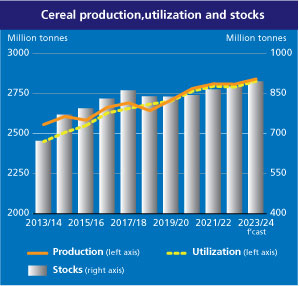

تم رفع توقّعات منظمة الأغذية والزراعة بالنسبة إلى الإنتاج العالمي للقمح للفترة 2023/2024 بشكل طفيف وهي تبلغ اليوم ما مقداره 841 2 مليون طنّ، مسجلة ارتفاعًا بنسبة 1.1 في المائة (32 مليون طنّ) مقارنةً بمستوى الإنتاج في العام الماضي. وتستند هذه المراجعة الجديدة إلى تعديل الإنتاج العالمي للذرة إلى الأعلى، ما يعكس أحدث التقديرات الرسمية من الاتحاد الأوروبي، والإنتاج العالمي من القمح، عقب صدور بيانات رسمية مؤخرًا تشير إلى حصاد أوفر بدرجة طفيفة في الأرجنتين وأستراليا. وبالمثل، وعقب المراجعات الطفيفة إلى الأعلى في توقعات الإنتاج في عدد قليل من البلدان، تبلغ اليوم توقعات المنظمة بالنسبة إلى الإنتاج العالمي من الأرزّ للفترة 2023/2024 ما مقداره 526.4 ملايين طنّ (على أساس الأرزّ المطحون). ويمثّل هذا المستوى زيادةً سنويةً في الإنتاج بنسبة 0.5 في المائة ويتوافق مع الحصاد القياسي للفترة 2021/2022، ما يعكس التوقعات بوجود محاصيل وفيرة عمومًا في آسيا، بالإضافة إلى اتّساع الإنتاج في أفريقيا والولايات المتحدة الأمريكية.

وسجّلت توقعات الاستخدام العالمي للحبوب في الفترة 2023/2024 البالغة 828 2 مليون طنّ، زيادةً قدرها 4.6 ملايين طنّ عن توقعات الشهر الماضي، وهي أعلى بمقدار 36.4 ملايين طنّ (1.3 في المائة) من مستواها في الفترة 2022/2023. وتم رفع توقعات الاستخدام العالمي للقمح للفترة 2023/2024 بمقدار 2.1 مليون طنّ منذ الشهر الماضي، ليصل اليوم إلى 795 مليون طنّ، ما يمثل زيادةً بنسبة 2.0 في المائة عن مستواه في الفترة 2022/2023، الأمر الذي يبيّن بشكل رئيسي استخدامًا أعلى من المتوقع للقمح كعلف في الأرجنتين واستخدامات أخرى في المملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية. ورُفعت كذلك توقعات الاستخدام العالمي للحبوب الخشنة للفترة 2023/2024 بمقدار 2.5 ملايين طنّ، ما يُظهر استخدامًا أعلى من المتوقع للذرة كعلف، خاصة في المكسيك، وللشعير في الصين والمغرب إلى حدّ كبير. ونتيجةً لهذه المراجعة إلى الأعلى، باتت توقعات الاستخدام العالمي للحبوب الخشنة للفترة 2023/2024 تبلغ 509 1 ملايين طنّ، ما يمثل زيادةً بنسبة 1.5 في المائة عن مستواها في الفترة 2022/2023. ومن المتوقع أن ينخفض الاستخدام العالمي للأرزّ في الفترة 2023/2024 بمقدار 1.1 مليون طنّ من سنة إلى أخرى ليصل إلى 523.7 ملايين طنّ، حيث من المتوقع أن تعوّض التخفيضات في الاستخدامات غير الغذائية للأرزّ عن الزيادة في استهلاك السكّان له.

ورغم المراجعة إلى الأسفل بمقدار 2.7 ملايين طنّ منذ الشهر الماضي، فإن توقعات المنظمة للمخزونات العالمية من الحبوب المنتهية في عام 2024 تبلغ اليوم 894 مليون طنّ، وهي لا تزال أعلى بنسبة 2.3 في المائة من مستوياتها في بداية الموسم. ومن المتوقع أن تكون نسبة المخزونات العالمية من الحبوب إلى استخدامها في الفترة 2023/2024 عند مستوى مريح قدره 31.0 في المائة، وهي على حالها تقريبًا مقارنةً بنسبة 30.9 في المائة المسجّلة في الفترة 2022/2023. وتم خفض توقعات المنظمة للمخزونات العالمية من القمح البالغة اليوم 318 مليون طنّ بمقدار 1.0 مليون طنّ، ما يزيد من نسبة التراجع المتوقعة مقارنةً بمستويات بداية الموسم لتصل إلى 2.0 في المائة. وتُعزى هذه المراجعة إلى الأسفل بمعظمها إلى الانخفاض المتوقع في قوائم الجرد في الاتحاد الروسي بفعل توقّع ارتفاع الصادرات. أما المخزونات العالمية من الحبوب الخشنة البالغة 377 مليون طنّ، فمن المتوقع أن تزيد عن مستوياتها في بداية الموسم بنسبة 6.7 في المائة، رغم المراجعة إلى الأسفل بمقدار 2.1 مليون طنّ هذا الشهر نتيجة توقّع انخفاض قوائم جرد الذرة، خاصة في الأرجنتين والاتحاد الأوروبي والمكسيك، والشعير في أستراليا بشكل حصري تقريبًا. ومن المتوقع أن تسجّل المخزونات العالمية للأرزّ في نهاية مواسم التسويق للفترة 2023/2024 ما مقداره 199.1 مليون طنّ، أي بزيادة طفيفة عن توقعات شهر مارس/آذار، وتأتي هذه الزيادة إلى حدّ كبير نتيجة المراجعة إلى الأعلى للمخزونات في إندونيسيا.

وتم رفع التوقعات بالنسبة إلى التجارة العالمية بالحبوب بمقدار 1.9 ملايين طنّ منذ الشهر الماضي لتصل إلى 485 مليون طنّ في الفترة 2023/2024، ما يمثل زيادةً قدرها 8 ملايين طنّ (1.7 في المائة) مقارنةً بمستويات الفترة 2022/2023. وتم رفع توقعات التجارة العالمية بالقمح في الفترة 2023/2024 بمقدار 1.2 مليون طنّ، ما يعكس توقعات ارتفاع حجم الصادرات من الاتحاد الروسي وتزايد الطلب على الواردات من الاتحاد الأوروبي وتايلند والمملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية. ورغم المراجعة إلى الأعلى، ما زالت التوقعات تشير إلى تراجع التجارة العالمية بالقمح بنسبة 0.7 في المائة في الفترة 2023/2024 عن مستواها في الفترة 2022/2023 لتصل إلى 199 مليون طنّ. وسجّلت توقعات التجارة العالمية بالحبوب الخشنة زيادةً قدرها 0.8 ملايين طنّ منذ الشهر الماضي وهي تبلغ اليوم 235 مليون طنّ وتفوق مستواها المسجّل في الفترة 2022/2023 بنسبة 5.0 في المائة. وتم رفع توقعات التجارة العالمية بالشعير للفترة 2023/2024 ما يعطي مزيدًا من الدفع للزيادة المتوقعة مقارنةً بمستواها في الفترة 2022/2023، وتعزى هذه المراجعة إلى الأعلى خلال هذا الشهر بمعظمها إلى ارتفاع صادرات الشعير من أستراليا والزيادة في واردات الشعير في كل من الصين والمغرب لتلبية الطلب المحلي على الأعلاف. وتبقى توقعات المنظمة للتجارة العالمية بالذرة للفترة 2023/2024 على حالها، حيث من المتوقع أن تعوّض عمليات الشراء الكبيرة من المكسيك والمملكة العربية السعودية والمملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية عن المراجعة إلى الأسفل في الواردات في الاتحاد الأوروبي. ومن المتوقع أن تتقلّص التجارة الدولية بالأرزّ في عام 2024 (يناير/كانون الثاني- ديسمبر/كانون الأول)، للعام الثاني على التوالي فتصل إلى 51.3 ملايين طنّ، وسط توقع انخفاض عمليات الشراء في جميع الأقاليم، باستثناء أوروبا وأمريكا اللاتينية والبحر الكاريبي.

التوقعات بالنسبة إلى محاصيل عام 2024

بالنظر إلى محاصيل عام 2024، تمّ خفض توقعات المنظمة للإنتاج العالمي من القمح بشكل طفيف مقارنةً بالشهر الماضي، لتصل إلى 796 مليون طنّ، ولكنها ما زالت تشير إلى زيادة متوقعة بنسبة 1 في المائة مقارنةً بإنتاج عام 2023. وتظهر المراجعة الأخيرة إلى الأسفل انخفاضًا طفيفًا في توقعات إنتاج القمح في الاتحاد الأوروبي والمملكة المتحدة لبريطانيا العظمى وأيرلندا الشمالية حيث أعاقت الرطوبة المفرطة زراعة القمح، بينما تؤثّر موجات الجفاف المحلية على المناطق المزروعة بالقمح في الأجزاء الجنوبية والشرقية من الاتحاد الأوروبي. وفي الولايات المتحدة الأمريكية، رغم تقلّص الكميات المزروعة بفعل الأسعار، لا يزال من المتوقع ارتفاع الإنتاج الإجمالي من القمح في البلاد في عام 2024 نتيجة تحسّن التوقعات الخاصة بالغلات واتساع المساحات المحصودة بفضل الظروف الجوية المواتية عمومًا. وفي كندا، حيث ستتم زراعة محصول القمح الربيعي الرئيسي اعتبارًا من شهر مايو/أيار، تشير التوقعات الأوّلية إلى احتمال انخفاض المساحات المزروعة نتيجة تراجع هوامش الربح. ولكن من المتوقع أن تعود الغلات إلى اتجاهها المعهود فتدفع الإنتاج إلى ما فوق متوسط السنوات الخمس الماضية. ولا تزال الظروف في أوكرانيا على حالها مقارنةً بالشهر السابق، حيث لا تزال الحرب تؤثر بشكل كبير على القطاع وعلى توقعات الإنتاج. أما في الاتحاد الروسي، وفي ظل أحوال الطقس المعتدلة عمومًا، فمحاصيل القمح في حالة جيدة ومن المتوقع أن يكون إنتاج القمح في عام 2024 أعلى من المتوسط، وإن كان أقلّ من سنة إلى أخرى. وفي آسيا، تساهم الظروف المناخية المواتية في تعزيز توقعات الإنتاج في الهند وباكستان، وفي ضوء دعم الأسعار المكافئة لزراعة القمح، من المرجّح أن يكون الإنتاج وافرًا في عام 2024. وفي البلدان الآسيوية في الشرق الأدنى، عادت الأمطار الغزيرة بالنفع على نموّ المحاصيل وتجديد إمدادات مياه الريّ، الأمر الذي يعزز التوقعات المواتية لإنتاج القمح في عام 2024، مع بدء عملية حصاد المحاصيل اعتبارًا من شهر مايو/أيار. وفي المقابل، أدّى الشحّ الكبير في الأمطار وارتفاع درجات الحرارة في جميع أنحاء شمال أفريقيا إلى تدهور محاصيل القمح، ومن المتوقع أن تسجل الغلات مستويات منخفضة في عام 2024، بعدما كان الإنتاج سيئًا بالفعل في العام الماضي.

أما بالنسبة إلى محاصيل الحبوب الخشنة في عام 2024، فستبدأ عملية الزرع قريبًا في بلدان النصف الشمالي من الكرة الأرضية، بينما عملية حصاد المحاصيل المبكرة جارية في جنوب خط الاستواء. وفي البرازيل، من المتوقع أن تنخفض المساحة الإجمالية المزروعة بالذرة من سنة إلى أخرى، ما يؤدي، إلى جانب الظروف الجوية غير المواتية التي تؤثر على المناطق المنتجة الرئيسية، إلى توقع تراجع إنتاج الذرة في عام 2024، وإن بقي أعلى من متوسط السنوات الخمس الماضية. وتعزّز الأمطار الجيدة التوقعات بتعافي إنتاج الذرة في الأرجنتين بعدما تأثر الحصاد بالجفاف في عام 2023. وفي جنوب أفريقيا، أدّى استمرار شحّ الأمطار وارتفاع درجات الحرارة إلى تراجع توقعات الإنتاج، حيث من المتوقع أن ينخفض حصاد الذرة في عام 2024 إلى ما دون متوسط السنوات الخمس السابقة. وتهيمن ظروف جوية جافة حارة نسبيًا على البلدان المجاورة، ما يضعف التوقعات الخاصة بالغلال ويشير إلى تقلّص المحاصيل في جميع أنحاء جنوب أفريقيا في عام 2024.

جدول موجز