Публикуемая ФАО сводка предложения зерновых и спроса на зерновые

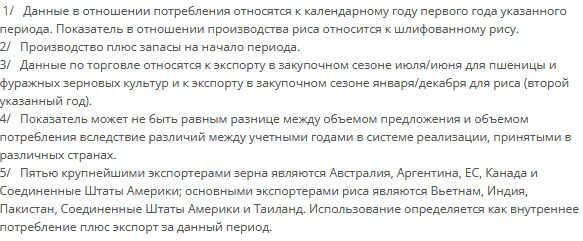

В документе "Краткий обзор спроса и предложения зерна" приведен актуальный обзор мирового рынка зерна. В ежеквартальном дополнении "Виды на урожай и продовольственная ситуация" к ежемесячному краткому обзору приводится детальная оценка производства зерновых и спроса и предложения на них в разбивке по странам/регионам. В публикуемом раз в два года издании "Продовольственный прогноз" содержится более углубленный анализ мировых рынков зерновых, а также других основных продовольственных сырьевых товаров.

Даты публикации ежемесячных сводок в 2024 году: 2 февраля, 8 марта, 5 апреля, 3 мая, 7 июня, 5 июля, 6 сентября, 4 октября, 8 ноября, 6 декабря.

Мировое производство зерновых в 2024 году прогнозируется на уровне 2023 года, а объем торговли зерновыми может сократиться

Дата публикации: 06/09/2024

Текущий прогноз ФАО по мировому производству зерновых в 2024 году был понижен в сентябре на 2,8 млн тонн по сравнению с его июльским значением, что обусловлено ухудшением видов на урожай фуражных зерновых. В результате проведенного пересмотра объем производства зерновых в мире в 2024 году может составить 2 851 млн тонн, что близко к показателям прошлого года.

Согласно скорректированному в сторону понижения прогнозу, объем производства фуражных зерновых в мире в 2024 году составит 1 523 млн тонн, сократившись на 7 млн тонн по сравнению с июльским значением, что на 9,4 млн тонн (0,6 процента) ниже уровня 2023 года. Понижение прогноза главным образом объясняется тем, что жаркие и засушливые погодные условия негативно отразились на видах на урожай в Европейском союзе, Мексике и на Украине. Разрушительное воздействие войны на Украине также продолжает сказываться на сельскохозяйственном производстве. В связи с негативным влиянием аномально высоких температур на урожайность был понижен прогноз по объему производства ячменя в Канаде и Европейском союзе, а также ожидается снижение урожая сорго в Соединенных Штатах Америки, в результате чего прогноз по объему производства скорректирован в сторону понижения. В то же время прогноз по объему производства кукурузы в Соединенных Штатах Америки был пересмотрен в сторону значительного повышения на фоне благоприятных погодных условий и обусловленного ими улучшения видов на урожай; тем не менее производство кукурузы по-прежнему прогнозируется на уровне ниже показателя 2023 года. Согласно прогнозу ФАО, объем производства пшеницы в мире составит 791,4 млн тонн, что на 2,3 млн тонн выше, чем ожидалось в июле, и почти на 3 млн тонн превышает показатель прошлого года. Основной прирост данного показателя обусловлен превзошедшим ожидания урожаем в Соединенных Штатах Америки, где сбор озимых практически завершен, а также небольшим пересмотром в сторону повышения прогнозов по объему производства в Китае (материковом) и Аргентине. Произведенная в сторону повышения корректировка была частично компенсирована понижением прогнозов по объему производства пшеницы в Европейском союзе ввиду избыточности осадков и в Российской Федерации, где установившиеся неблагоприятные погодные условия привели к снижению урожайности. По сравнению с июлем ФАО повысила прогноз по объему производства риса в мире на 1,9 млн тонн, что связано в первую очередь с пересмотром в сторону повышения показателей производства за предыдущие периоды в Бангладеш. Более высокая, чем ожидалось ранее, урожайность риса зимне-весеннего сезона, а также высокие темпы летне-осенней посевной кампании также способствовали повышению прогноза по производству во Вьетнаме. Наряду с другими менее значительными корректировками, эти пересмотренные данные с избытком компенсировали некоторое ухудшение видов на урожай в Китае и Индонезии. В результате этих корректировок общемировое производство риса в сезоне 2024–2025 годов, по прогнозам, может составить 537,0 млн тонн, что на 1,0 процента выше, чем в сезоне 2023–2024 годов, и является новым рекордным уровнем.

Прогноз потребления зерновых в мире в сезоне 2024–2025 годов понижен на 4,7 млн тонн по сравнению с июльским прогнозом –до 2 852 млн тонн, что на 0,2 процента превышает уровень сезона 2023–2024 годов. Прогноз по общему объему потребления фуражных зерновых в мире был повышен на 0,2 процента и составляет 1 526 млн тонн в сезоне 2024–2025 годов, несмотря на произведенный в этом месяце пересмотр в сторону понижения на 3,8 млн тонн, обусловленный прежде всего более низким, чем ожидалось ранее, потреблением на корма ячменя (в основном в Канаде) и сорго (в основном в Китае (материковом)). С учетом пересмотра в сторону понижения объема потребления пшеницы в мире на 2,2 млн тонн, обусловленного главным образом пересмотром данных о потреблении пшеницы в продовольственных целях за предыдущие периоды в Китае (материковом), общий объем потребления пшеницы в мире в сезоне 2024–2025 годов теперь прогнозируется на уровне 793,3 млн тонн, что на 0,6 процента ниже уровня сезона 2023–2024 годов. Объем потребления риса в мире в сезоне 2024–2025 годов, согласно прогнозам, достигнет 532,9 млн тонн, что на 1,3 млн тонн больше, чем прогнозировалось в июле; такое повышение обусловлено более оптимистичными ожиданиями в отношении уровня запасов в Азии и пересмотром глобальных демографических данных. В соответствии с пересмотренным прогнозом, в этом сезоне объем потребления риса в мире может достичь рекордно высокого уровня ввиду того, что его потребление в пищевых целях стремительно нарастает.

Запасы зерновых в мире на конец сезона 2025 года, как ожидается, составят 890 млн тонн, что на 4,5 млн тонн меньше, чем прогнозировалось в июле, при этом они все же будут на 1,2 процента выше показателей начала сезона. С учетом новых прогнозных данных в сезоне 2024–2025 годов соотношение запасов зерновых в мире к их потреблению составит 30,7 процента, практически не изменившись по сравнению с предыдущим сезоном, что свидетельствует о благоприятных перспективах предложения в новом сезоне. Произведенный в этом месяце пересмотр в сторону понижения объема запасов зерновых в мире объясняется сокращением прогноза по запасам фуражных зерновых в мире на 10,6 млн тонн. Значительнее всего была понижена оценка по запасам кукурузы, что обусловлено прежде всего снижением запасов в Европейском союзе, а также на Украине в результате ухудшения видов на урожай. Кроме того, прогнозируется снижение запасов ячменя, в основном в Канаде и Европейском союзе, а также запасов сорго в Китае (материковом) и в Соединенных Штатах Америки. Несмотря на такой пересмотр в сторону понижения, ожидается, что запасы фуражных зерновых в мире увеличатся на 1,2 процента по сравнению с уровнем начала сезона. При этом прогноз по общему объему запасов пшеницы в мире был повышен на 6,2 млн тонн, и, как ожидается, они составят 314,4 млн тонн, практически не изменившись по сравнению с уровнем начала сезона. Произведенный в этом месяце пересмотр в сторону повышения уровня запасов пшеницы почти на 7,7 млн тонн обусловлен уточнением данных по объемам потребления в Китае (материковом) за предыдущие периоды. Произведенная в этом месяце корректировка в сторону повышения также связана с увеличением объема запасов пшеницы в Соединенных Штатах Америки в связи с улучшением видов на урожай. По состоянию на конец сезона 2024–2025 годов запасы риса в мире по-прежнему оцениваются на пиковом уровне в 204,8 млн тонн, что соответствует июльского прогнозу.

Прогнозируемый ФАО объем торговли зерновыми в мире в сезоне 2024–2025 годов составляет 485,6 млн тонн, что на 4,5 млн тонн выше июльского показателя, но все еще на 3,3 процента ниже уровня сезона 2023–2024 годов. Прогнозируемый объем торговли фуражными зерновыми в мире в сезоне 2024–2025 годов (с июля по июнь) увеличен по сравнению с июльским прогнозом на 2,0 млн тонн. Произведенный пересмотр обусловлен главным образом увеличением прогноза по объему торговли кукурузой в мире в связи с ожидаемым увеличением экспорта из Соединенных Штатов Америки на фоне повышения прогнозного объема производства, а также ростом спроса со стороны Мексики и Вьетнама. Несмотря на пересмотр в сторону повышения, ожидается, что объем торговли зерновыми в мире в сезоне 2024–2025 годов снизится до 232,9 млн тонн, что на 4,2 процента ниже, чем в сезоне 2023–2024 годов. Прогнозируемый объем торговли пшеницей в мире в сезоне 2024–2025 годов (с июля по июнь) был также повышен на 1,2 млн тонн до 199,4 млн тонн. Пересмотр в этом месяце прогноза в сторону повышения в целом обусловлен увеличением поставок из Казахстана и Соединенных Штатов Америки в связи с более высокими, чем ожидалось, урожаями, а также наращиванием объема закупок со стороны Европейского союза. Несмотря на это, ожидается, что объем торговли пшеницей в мире в сезоне 2024–2025 годов снизится на 3,7 процента. Объем международной торговли рисом в 2024 году (январь–декабрь) прогнозируется на уровне 52,0 млн тонн, что на 900 000 тонн превышает июльский прогноз, но все же на 1,5 процента ниже уровня 2023 года, ожидания по которому также были понижены.

Сводные таблицы