1. Une gestion adéquate comporte un suivi régulier de vos étangs, la tenue de relevés précis et la planification des opérations de votre exploitation. Dans ces conditions, vous êtes en mesure, par exemple, de décider du moment opportun de la fertilisation des étangs (voir chapitre 6) et de la quantité d'aliments à distribuer aux poissons (voir chapitre 10). Vous pouvez en outre apprécier la bonne utilisation de ces aliments de complément et la vitesse de croissance des poissons, et planifier par ailleurs les opérations d'empoissonnement, de transfert et de récolte. Enfin et surtout, vous disposez d'informations précises sur le montant des dépenses et des recettes liées à votre exploitation piscicole.

2. L'importance des tâches requises de suivi et de tenue de registre dépend de plusieurs facteurs tels que:

3. Il est essentiel de définir l'approche la mieux adaptée à votre contexte. En règle générale, plus l'exploitation est importante et de type commercial et plus le personnel est techniquement qualifié, plus le système de gestion sera détaillé. Il importe particulièrement que le système de gestion soit bien adapté à votre ferme piscicole et qu'il soit bien appliqué. Il ne sert à rien de mettre au point un système élaboré, si celui-ci est ensuite mal appliqué ou appliqué de façon incomplète.

4. Comme vous l'avez vu dans un précédent manuel (voir Les étangs et leurs ouvrages, section 1.8), la taille de la ferme piscicole, son niveau de production et le système d'élevage mis en place peuvent varier considérablement. L'objet essentiel du présent manuel, à savoir une exploitation piscicole à petite échelle, peut inclure par exemple:

5. Les pisciculteurs de subsistance assurent généralement une production de poissons à temps partiel, tout en poursuivant plusieurs autres activités agricoles également à temps partiel. Leur objectif essentiel consiste à produire des aliments protéiniques destinés à leur famille. Toute production excédentaire de poissons pourra être échangée avec des voisins ou vendue sur un marché local afin d'obtenir un revenu en espèces.

6. Les pisciculteurs commerciaux considèrent leur exploitation piscicole comme une petite entreprise commerciale. Ils ont pour principal objectif de gagner de l'argent en vendant du poisson et en réalisant un bénéfice.

7. D'autres pisciculteurs exploitent une ferme piscicole pour produire des aliments protéiniques destinés à leur famille et obtenir conjointement un revenu en espèces leur permettant d'acheter différents produits. La production de poisson à titre lucratif reste généralement leur objectif de base, mais à une échelle réduite par comparaison aux pisciculteurs strictement commerciaux. Aux fins du présent manuel, ils seront qualifiés de pisciculteurs semi-commerciaux.

8. Les caractéristiques types de ces trois grandes catégories de pisciculteurs artisanaux et leurs activités en matière d'élevage piscicole sont récapitulées au tableau 41.

En fonction de la catégorie qui vous intéresse, consultez les sections suivantes du manuel:

9. En tant qu'exploitant d'un établissement commercial de pisciculture, vous souhaiterez suivre de près l'état de vos stocks de poissons. A cet eff et, il vous faut tout d'abord connaître les différents indices ou paramètres communément employés pour mesurer el comparer les résultats caractérisant les différents stocks de fermes piscicoles, tels que leur croissance, leur niveau de production et leur taux de survie.

10. Les données suivantes sont utilisées pour décrire la taille d'un stock piscicole

(a) Stock initial: un certain nombre et un certain poids de poissons sont stockés dans l'étang au début du cycle de production. On peut dès lors définir les deux paramètres suivants:

(b) Stock présent pendant le cycle de production: un certain nombre et un certain poids de poissons sont présents dans l'étang où lis s'y développent. Toutefois, quelques-uns disparaissent parce qu'ils se sont échappés ou parce qu'ils sont morts. Un paramètre important est alors:

(c) Stock final: de manière analogue, à la fin du cycle de production on a:

11. En ce qui concerne les modifications d'un stock piscicole au moment de la récolte ou au cours d'une période de temps donnée:

(a) La récolte d'un étang est le poids total des poissons récoltés dans l'étang.

(b) La production est l'augmentation du poids total observée au cours d'une période déterminée. Il s'agit de la différence entre la biomasse mesurée à la fin et la biomasse mesurée au début de la période. Par exemple: 75 kg - 55 kg = 20 kg pour la période allant du 4 juin au 4 juillet 1989 (30 jours).

(c) Le rendement est cette production rapportée à l'unité de surface. Par exemple, si la production d'un bassin de 500 m2 a atteint 20 kg, le rendement pendant cette période a été de 20 kg ÷ 500 m² = 0,040 kg/m²= 4 kg/100 m² ou 400 kg/ha.

(d) Le taux de production est la production exprimée par unité de temps jour, mois, année, etc. Par exemple, une production de 20 kg en 30 jours correspond à un taux de production de 20 kg ÷ 30 jours = 0,66 kg/jour

(e) Le taux de production équivalent est le rendement exprimé par unité de temps, généralement par jour ou par année = 365 jours. Il vous permet de comparer la production obtenue au cours de différentes périodes. Par exemple, un rendement de 400 kg/ha obtenu en 30 jours équivaut à (400 x 365) ÷ 30 = 4 866,7 kg/ha/an. Il peut être parfois intéressant de calculer la moyenne journalière du taux de production qui, dans ce cas, est égale à 4 866,7 ÷ 365 = 13,3 kg/ha/jour ou 1,33 g/m²/jour.

(f ) Le taux de survie est le pourcentage de poissons encore présents dans l'étang à la fin d'une certaine période de temps; il doit être aussi proche que possible de 100 pour cent. Par exemple, si le nombre de poissons était de 1 200 au début de la période considérée et de 1 175 à la fin, le taux de survie au cours de cette période a été de [(1 175 x 100) ÷ 1200] = 97,9 pour cent; le taux de mortalité a été de 100 - 97,9 = 2,1 pour cent

Note: Dans le cas d'un élevage en étang, il est généralement impossible de calculer le taux de survie d'un stock de poissons pendant le cycle de production. Il vous faudra par conséquent estimer ce taux et choisir une valeur adéquate d'après l'expérience recueillie, en tenant compte de l'espèce considérée, de la qualité de l'eau et des pertes dues aux prédateurs ou aux braconniers.

Exemple

Votre étang (312 m²) a été empoissonné avec 680 poissons et une biomasse initiale de 5,6 kg. A la fin du cycle d'exploitation (149 jours), la récolte a été de 43,8 kg = 450 poissons. Vous pouvez alors calculer les données suivantes:

12. Un stock de poisson est constitué d'individus pour lesquels les paramètres suivants sont généralement estimés:

(a) Le poids moyen (en g) obtenu en divisant la biomasse

(en g) par le nombre total de poissons présents.

(b) La croissance moyenne (en poids), c'est-à-dire l'augmentation

du poids moyen au cours d'une période de temps donnée. Il s'agit de la différence

entre le poids moyen au début et à la fin de la période.

(c) Le taux de croissance moyen, c'est-à-dire la croissance

(en poids) exprimée par unité de temps, généralement un jour. On parle alors

de taux de croissance journalier, obtenu en divisant

la croissance pendant une période donnée par la durée de cette période en jours.

Il est calculé soit pour une période déterminée au cours du cycle d'exploitation,

soit pour la totalité de ce cycle.

Exemple

D'après l'exemple ci-dessus, le poids moyen initial des poissons était de 5600 g ÷ 680 poissons = 8,2 g, et le poids moyen final de 43 800 g ÷ 450 poissons = 97,3 g. On a donc:

1. Au moins une fois par jour, le pisciculteur doit visiter les étangs et vérifier que:

2. Le meilleur moment de la journée pour cette visite se situe de bonne heure le matin, lorsque les teneurs en oxygène dissous risquent de devenir insuffisantes (voir section 2.5) et que le pisciculteur peut contribuer à préserver le bon état de santé des poissons. Une liste complète des points à vérifier figure au tableau 42.

3. Si possible, une deuxième visite des étangs devrait avoir lieu vers la fin de l'après-midi, en particulier au cours des périodes critiques, lorsque des mesures peuvent être prises pour veiller à ce que les poissons restent en bonne santé pendant la nuit.

4. Des contrôles plus détaillés doivent être faits une fois par semaine et de manière périodique (voir tableau 42) sur:

5. Dès que les étangs sont vidangés, vérifiez soigneusement et remettez en état tous les ouvrages de régulation. Eliminez la végétation et, dans la mesure du possible, les différents organismes nuisibles. Débarrassez les étangs de la vase excédentaire et utilisez-la pour fertiliser vos jardins.

6. En toutes circonstances, efforcez-vous de maintenir sous contrôle le développement de la végétation terrestre et utilisez-la pour le compostage (voir section 6.4); protégez vos étangs contre le braconnage (voir section 4.8).

1. A ce niveau, les activités de suivi deviennent plus importantes. Plus le système d'élevage devient complexe, plus le niveau de gestion s'intensifie et plus le suivi se complique. Le tableau 43 donne une liste des points importants à contrôler, mais vous devez adapter ces indications à vos propres besoins.

2. Faites le tour de votre exploitation piscicole au moins une fois par jour et vérifiez soigneusement les points suivants.

(a) L'arrivée d'eau principale, les canaux d'alimentation en eau et les points d'arrivée d'eau des étangs assurent à tous vos poissons un approvisionnement en eau adéquat, en particulier dans les étangs de stabulation et dans l'écloserie.

(b) Tous les ouvrages des étangs fonctionnent correctement.

(c) La qualité de l'eau dans tous les étangs est satisfaisante. Appréciez cela sur la base de votre expérience:

(d) L'utilisation des aliments de complément est bonne. Modifiez en conséquence la ration alimentaire (voir section 10.3). Observez le comportement des poissons en cas d'alimentation directe.

(e) La végétation (dans les étangs et autour), les animaux nuisibles (notamment le bétail qui divague) et le braconnage sont bien maintenus sous contrôle.

3. Prévoyez cette visite de la ferme piscicole tôt le matin, surtout quand la teneur en oxygène dissous risque de devenir insuffisante (voir section 2.5). En pareilles circonstances, une deuxième visite (vers la fin de l'après-midi) doit également être effectuée pour préparer les étangs pour la nuit.

4. Une fois par semaine, de préférence toujours le même jour de la semaine, procédez à des vérifications plus complètes des ouvrages de régulation et organisez les travaux plus importants de remise en état. Si vous fertilisez ou chaulez régulièrement vos étangs, prenez soin en outre de vérifier la qualité de l'eau en contrôlant la température, la transparence au disque de Secchi et, si possible, la teneur en oxygène dissous, le pH et l'alcalinité totale. Mesurez le plancton et contrôlez sa composition générale. Cette vérification revêt une importance particulière dans les étangs d'alevinage. Si vous avez en magasin des stocks d'aliments, d'engrais, de produits de chaulage, etc., vérifiez régulièrement les quantités disponibles et préparez les commandes des produits dont la quantité est insuffisante.

5. A la suite de la vidange complète d'un étang ou avant de le remplir à nouveau, vérifiez soigneusement l'état des digues et des autres ouvrages pour déceler la présence de fuites et de dommages et réparez-les correctement. Limitez soigneusement l'envasement, restreignez le développement des végétaux aquatiques et éliminez les organismes nuisibles, selon le cas. Si votre propriété comporte des zones accidentées, protégez les pentes contre l'érosion (voir section 4.1).

|

1Le laps de temps entre deux successives est

d'autant plus court que les dépenses d'alimentation sont élevées |

6. Vous devez vérifier régulièrement la croissance et l'état de santé de vos poissons. En cas d'utilisation d'intrants peu coûteux et/ou occasionnels, tels que engrais ou aliments de complément, cela peut être effectué tous les mois. Par contre, si vos dépenses pour l'alimentation des poissons sont importantes, il est préférable de contrôler vos stocks piscicoles plus souvent, par exemple toutes les deux semaines.

7. Vous devez surveiller régulièrement vos poissons pour plusieurs raisons:

8. Pour vérifier l'état du stock piscicole présent dans un étang, il convient tout d'abord d'en obtenir un échantillon fiable qui aura été pêché par exemple à la seine, à l'épervier, au carrelet ou à la nasse (voir sections 8.2 et 8.3). En règle générale, cette pêche se fait de préférence en un point d'alimentation, de 15 à 30 minutes après la distribution d'un peu d'aliments destinés à attirer et à concentrer les poissons dans une zone relativement peu profonde de l'étang.

9. N'oubliez pas qu'un bon échantillon doit contenir:

10. A toutes fins pratiques, cela signifie que vous devez pêcher au moins 1 à 2 pour cent du nombre total de poissons présents. A titre indicatif, vous pouvez également consulter le tableau ci-dessous qui donne le poids total minimal de l'échantillon à prélever en fonction de la longueur totale moyenne des poissons présents dans l'étang.

|

|

11. Après avoir recueilli un bon échantillon de poissons, procédez comme suit:

(a) Déterminez et notez le poids total de l'échantillon (voir section 8.6).

(b) Comptez les poissons et notez leur nombre total.

(c) Examinez soigneusement 10 à 15 poissons pour déceler les signes éventuels de maladies ou de présence de parasites. Si nécessaire, emportez-en quelques-uns dans votre local de travail pour les soumettre à un examen plus poussé au microscope (voir section 15.3).

(d) Replacez le plus tôt possible les poissons vivants dans l'étang.

12. Si l'étang est peuplé d'une population mixte, vous devez non seulement recueillir un échantillon plus important, mais aussi procéder par étapes.

(a) Si la population compte plusieurs catégories de tailles, par exemple petits et grands alevins et poissons de consommation, il faut tout d'abord trier votre échantillon par taille (voir chapitre 12). Faites ensuite séparément les mesures concernant chaque catégorie.

(b) Si votre étang contient plusieurs espèces, par exemple des carpes communes et des tilapias, triez tout d'abord l'échantillon par espèce (voir section 12.1). Procédez ensuite séparément aux mesures concernant chaque espèce.

13. Introduisez ces données dans vos registres/fiches d'étang (voir section 16.6). Vous pouvez alors calculer différents paramètres (voir section 16.0) qui vous permettront d'évaluer les résultats de la gestion de l'étang depuis le dernier contrôle, par exemple:

14. D'après votre expérience antérieure, dans votre propre ferme ou dans une ferme piscicole voisine, ces paramètres devraient vous permettre, si possible:

1. La motivation essentielle d'un pisciculteur commercial ou semi-commercial est de tirer un revenu de la production et de la vente du poisson. L'importance des revenus ainsi obtenus, à savoir le bénéfice réalisé, peut être associée à deux grandes catégories de facteurs de production.

(a) Les facteurs de production fixes désignent les principaux actifs ou biens d'équipement dont la taille ne varie pas d'un jour à l'autre et dont la durée de vie est plusieurs fois supérieure à celle de chaque cycle d'exploitation. Il s'agit par exemple du terrain et des ressources en eau (ou de l'accès à leur utilisation), des étangs de pisciculture et de leurs ouvrages, des bâtiments d'exploitation et des équipements tels que véhicules, pompes, mélangeurs d'aliments, doseurs d'oxygène, outils et sennes .

(b) Les facteurs de production variables qui correspondent aux principaux articles de fonctionnement ou d'exploitation nécessaires en quantités variables en fonction du niveau de la production piscicole. Il s'agit par exemple des juvéniles d'empoissonnement, des engrais, des aliments de complément, du combustible, des pièces de rechange pour les véhicules et différents équipements. La main-d'ceuvre - qu'il s'agisse du pisciculteur lui-même ou d'autres personnes - est également un facteur de production variable.

2. Avant de réaliser un bénéfice, un exploitant de ferme piscicole commerciale doit tout d'abord payer les facteurs de production susmentionnés. Toute dépense consacrée à l'exploitation de la ferme piscicole fait partie des coûts de ce type, appelés généralement coûts d'exploitation. Ils sont donc qualifiés de:

3. Les coûts d'exploitation fixes restent les mêmes, quel que soit le niveau de la production piscicole d'une exploitation donnée. Ils sont liés aux facteurs de production fixes. Les plus importants concernent les dépenses d'amortissement et les coûts financiers liés aux investissements réalisés, ainsi que les coûts liés au droit annuel d'usage de l'eau, aux droits de location et d'exploitation, et à différents frais fixes tels que le paiement des intérêts des emprunts.

4. Les coûts d'exploitation variables, ou coûts de fonctionnement, correspondent aux coûts directement liés à la production de la ferme piscicole et donc aux dépenses consacrées aux facteurs de production variables décrits ci-dessus

Note: On utilise parfois une catégorie supplémentaire - celle des coûts d'exploitation semi-variables - c'est-à-dire des coûts qui varient dans une certaine mesure en fonction du niveau de la production, mais sans toutefois y être directement liés. Cette catégorie englobe parfois les frais de gestion, les dépenses consacrées à des équipements plus petits dont la durée de vie dépend essentiellement de l'utilisation qui en est faite, ainsi que les dépenses administratives.

5. L' importance relative de ces coûts varie en fonction du système d'élevage et de la catégorie d'exploitation piscicole

(a) Hormis le coût fixe de construction de l'étang (souvent construit par le pisciculteur lui-même), les coûts sont très faibles et pratiquement négligeables dans le cas de pisciculteurs de subsistance.

(b) Ils sont légèrement plus importants dans le cas de pisciculteurs semi-commerciaux.

(c) Ils augmentent rapidement dans le cas de pisciculteurs commerciaux, au fur et à mesure de l'intensification du système d'élevage et de l'augmentation du niveau de production. Il faut alors les prendre en compte de façon systématique et les gérer

6. Dans tous les cas, cependant, il importe d'identifier les coûts de manière aussi réaliste que possible, pour éviter de consacrer inutilement du temps, de l'argent ou d'autres ressources à des opérations inefficaces ou non rentables.

7. Les facteurs de production de longue durée tels que étangs, bâtiments, équipements et véhicules subissent progressivement une usure.

8. A court terme, ils sont maintenus en état de fonctionnement grâce aux activités d'entretien qui impliquent l'achat de matériel et de pièces de rechange, ainsi que la main-d'ceuvre nécessaire aux réparations.

9. Après un certain nombre d'années, il faut toutefois les remplacer ou les rénover Cette période, appelée vie utile, est plus ou moins importante, comme il apparait au tableau 44. Certains facteurs de production comme les bâtiments et les étangs ont une vie utile très longue, tandis que d'autres comme les brouettes et les filets peuvent être complètement usagés au bout de quelques années.

10. Rappelez-vous qu'un usage soigneux et un entretien particulièrement attentif permettront d'allonger d'au moins 50 pour cent la vie utile de la plupart des facteurs de production, En revanche, une utilisation négligente et un entretien inadéquat risquent de la réduire fortement .

11. Lorsque les facteurs de production durables viennent au terme de leur vie utile, ils sont normalement remplacés. A ce stade, si le facteur de production considéré peut être vendu ou s'il conserve une certaine valeur, il aura une valeur résiduelle. Afin de pouvoir le remplacer, l'exploitant piscicole devra disposer d'une somme égale au montant du coût de remplacement, déduction faite de cette valeur résiduelle.

12. La somme d'argent que l'exploitant piscicole doit mettre de côté chaque année pour remplacer un équipement particulier est appelée coût d'amortissement. Lorsque ce montant est mis de côté sous forme de sommes identiques retenues chaque année de la vie utile de l'équipement, il s'agit alors du coût d'amortissement annuel. Les coûts de ce type jouent un rôle particulièrement important pour un exploitant piscicole commercial qui a engagé des sommes d'argent importantes pour construire des étangs et pour acheter différents types d'équipements durables,

13. Puisque chaque équipement s'use progressivement, sa valeur diminue. Chaque année, le coût de remplacement d'un équipement particulier par un équipement neuf est réduit de son coût d'amortissement annuel, suivant une règle que vous apprendrez à utiliser ultérieurement pour procéder à l'inventaire de votre ferme piscicole (voir section 16.7).

14. Pour calculer le coût d'amortissement annuel simple d'un équipement quelconque, il suffit de diviser le coût de remplacement, diminué de la valeur résiduelle éventuelle, par la durée de vie utile, Par exemple, si un bâtiment de remplacement devait coûter 5 000 $US et si le bâtiment ancien vaut 1 000 $US en matériel, en ferrailles de récupération, etc., et si sa durée de vie utile probable doit être de 20 ans :

15. Si l'exploitant utilise ses économies pour payer les facteurs de production fixes (coûts d'investissement), il perd les intérêts potentiels relatifs à cette somme qu'il aurait pu obtenir auprès d'une banque si cet argent y avait été placé au lieu d'être dépensé. Sinon, lorsque la somme d'argent a été empruntée à une banque ou à quelqu'un d'autre, il faut verser des intérêts pour l'utilisation du montant d'argent considéré. Il s'agit en l'occurrence des intérêts sur investissement.

16. Si le pisciculteur doit utiliser ou emprunter un montant d'argent pour couvrir les coûts d'exploitation avant de recueillir les revenus tirés de ses ventes (les sommes en question constituant le fonds de roulement), cette opération comportera également des coûts financiers.

17. Généralement négligeables dans le cas des petits pisciculteurs, les coûts financiers doivent être pris en compte lors du calcul des coûts d'exploitation dans le cas de fermes piscicoles semi-commerciales ou commerciales de quelque importance.

18. L'argent recueilli par un pisciculteur grâce à la vente de son poisson constitue un revenu. En supposant que les prix restent inchangés, ce revenu augmente lorsque les quantités vendues - output de la ferme - augmentent (voir diagramme 1, section 16.7, paras 18-21).

19. Toutefois, pour assurer une production de poisson, un pisciculteur commercial doit avoir accès à des facteurs de production et les utiliser, ce qui comporte des coûts. Les coûts totaux de production augmentent donc en fonction de l'output de la ferme.

20. Le bénéfice réalisé par un pisciculteur est égal à la différence entre les revenus des ventes et les coûts totaux de production (voir diagramme 2,section 16.7, paras 18-21).

(a) Dans le cas de pisciculteurs semi-commerciaux ayant consacré des investissements relativement réduits à des facteurs de production fixes et dont les besoins en fonds de roulement sont limités, les coûts d'amortissement et les coûts financiers peuvent être négligés. En outre, si vous omettez de tenir compte du coût pour le temps consacré à ce travail par vous ou votre famille, le bénéfice sera égal aux recettes obtenues.

(b) Dans le cas de pisciculteurs commerciaux qui ont davantage investi dans les facteurs de production fixes, deux types de bénéfices doivent être envisagés:

21. Lorsque les revenus sont supérieurs aux coûts totaux, l'exploitation piscicole dégage un bénéfice réel. Si cela n'est pas le cas, l'exploitation enregistre une perte et il faut prendre des mesures pour remédier à cette situation (voir section 16.7), .

22. Les indications des sections 16.5 et 16.6 vous apprendront à tenir une comptabilité précise de votre exploitation piscicole, de façon à pouvoir périodiquement déterminer le revenu total de vos ventes de poissons, les coûts d'exploitation correspondants et, si nécessaire, les coûts d'amortissement. Sur la base de ces données, les pisciculteurs commerciaux établiront une estimation des bénéfices bruts et nets. Ils seront alors en mesure d'évaluer plus précisément leurs résultats en tant qu'exploitants piscicoles commerciaux et d'améliorer ces résultats par l'adoption de pratiques de gestion appropriées (voir section 16.7).

1. Les pisciculteurs de subsistance n'ont besoin de tenir que des registres simples, qui doivent leur permettre de connaître mois par mois:

2. A la fin de l'année, les registres ci-dessus fourniront des informations sur les points suivants:

3. Il est possible d'utiliser chaque jour une simple fiche pour enregistrer pendant un mois toutes les activités de pisciculture, le montant de toutes les dépenses effectuées et les données détaillées concernant la production piscicole. Cette fiche s'appelle fiche journalière. Vous pouvez mettre au point une fiche semblable à l'exemple reproduit ci-après dans un petit cahier d'écolier en utilisant une double page par fiche. Utilisez de préférence du papier quadrillé. Il vous faudra 12 fiches pour établir les relevés correspondant à une année entière.

4. Toute activité, par exemple le travail effectué à la ferme piscicole et les équipements achetés pour son fonctionnement, doit être immédiatement notée avec les données pertinentes correspondantes, telles que le montant des dépenses effectuées, Ie nombre de poissons récoltés et le nombre de poissons donnés ou vendus. Il est important de noter ces détails sitôt qu'ils sont connus. Ne remettez jamais cette tâche au lendemain ou à une dite ultérieure parce qu'il en résulterait des erreurs et des relevés erronés.

5. Le mieux est d'avoir toujours avec soi un petit carnet de poche ainsi qu'un crayon ou un stylo de façon à pouvoir noter à tout moment et sur place tout ce que vous souhaitez relever. Une fois rentré chez vous et de préférence le même jour, transcrivez ces notes au brouillon sur votre fiche journalière. Ensuite, rayez de votre carnet de poche les données transcrites, de façon à éviter toute transcription en double, ce qui résulterait aussi en erreurs et relevés défectueux.

6. Chaque fiche est utilisée pendant un mois. A la fin du mois, additionnez les différentes colonnes pour obtenir les totaux du mois.

Exemple

Vous exploitez deux petits étangs de pisciculture (150 m² et 195 m²) dont la production de tilapias du Nil vous permet de répondre aux besoins de votre famille et parfois d'échanger ou de vendre des poissons sur place. L'alimentation de vos poissons est assurée essentiellement par la nourriture naturelle produite par compostage de déchets agricoles. Vous n'utilisez des travailleurs journaliers que pour des travaux importants et vous les payez en nature, généralement avec des poissons de vos étangs. Pour le mois de janvier 1989, votre fiche journalière (huit colonnes) se présente comme indiqué sur la fiche A.

Notez les points suivants.

(a) Colonne 2: indications brèves mais précises sur les activités. Par exemple, le 3 janvier récolte de quelques poissons à consommer et enlèvement de quelques poissons morts; précisez l'étang de provenance. Le 8 janvier, notez le nom de la personne qui a travaillé. Le 28 janvier, notez qui a reçu un certain nombre de poissons. Si possible, notez le temps consacré à la pisciculture par vous-même et votre famille.

(b) Colonne 3: notez le montant payé en espèces en monnaie locale pour les articles à acheter.

(c) Colonne 4: notez le nombre de poissons récoltés et mentionnez entre parenthèses le nombre de poissons morts.

(d) Colonne 7: lors de la vente de poissons effectuée le 10 janvier, notez le nombre (n) de poissons vendus, mais aussi, dans la mesure du possible, le poids total (en kg). Cela vous aidera à déterminer ensuite la poids moyen de chaque poisson.

(e) Colonne 8: notez le montant en monnaie locale de vos ventes. Il s'agit de votre revenu, en espèces.

(f ) A la fin du mois, faites le total des chiffres inscrits dans les colonnes 3 à 8. En janvier 1989, vos dépenses se sont élevées à 2 750 FCFA. Vous avez récolté 165 poissons dont 19 ont été donnés à des travailleurs occasionnels et 21 ont été conservés pour votre famille. Vous avez vendu le reste (125 poissons d'un poids total de 22,8 kg) à vos voisins pour un montant total en espèces de 14 788 FCFA.

(g) Vérifiez vos calculs: additionnez le nombre total de poissons des colonnes 5, 6 et 7. Le chiffre obtenu doit être égal au total de la colonne 4, soit dans ce cas: 19 + 21 + 125 = 165 poissons.

7. Préparez une fiche simple sur laquelle vous transcrivez à la fin de chaque mois les totaux établis au bas de chaque colonne de la fiche journalière. Il est alors très facile à la fin de l'année d'additionner ces totaux de façon à pouvoir apprécier la plus ou moins bonne gestion de votre activité piscicole. Cette fiche simple s'appelle bilan annuel (fiche B). Elle fournit une récapitulation sur une année entière de l'ensemble des coûts et des revenus liés à la pisciculture.

8. Le mieux est de préparer un bilan annuel de ce type (voir exemple ci-après) à la fin du même cahier d' écolier dont l'utilisation était suggérée pour établir les 12 fiches journalières. En procédant de cette façon, toutes les fiches concernant votre pisciculture pour une année donnée sont regroupées dans un seul et même document.

Exemple

En suivant l'exemple ci-dessus concernant le mois de janvier 1989, transcrivez les totaux obtenus au début du mois de février dans votre bilan annuel pour 1989 (fiche B). Transcrivez chaque mois les chiffres obtenus. Remplissez la colonne 6 en ajoutant le contenu des colonnes 4 et 5, de façon à obtenir le nombre total de poissons donnés chaque mois. Puis, au début de l'année 1990 procédez comme suit:

(a) Additionnez les données de chacune des colonnes 2 à 8 séparément, de façon à obtenir les totaux relatifs à 1989.

(b) Calculez le poids moyen des poissons récoltés d'après les indications de la colonne 7, en divisant le poids total par le nombre total. Rappelez-vous que 1 kg = 1 000 g.

(c) Calculez le prix moyen de 1 kg de poisson en 1989. Divisez le revenu total des ventes de poissons (colonne 8) par leur poids total (colonne 7).

(d) Pour obtenir le poids total des poissons donnés, multipliez leur poids moyen (voir b) ci-dessus) par le nombre total de poissons donnés (colonne 6).

(e) Déterminez la valeur totale des poissons donnés. Multipliez le prix moyen (voir c) ci-dessus) par le poids total des poissons donnés (voir d) ci-dessus).

(f) Déterminez la valeur totale des poissons récoltés en 1989. Ajoutez la valeur totale des poissons donnés (voir e) ci-dessus) au revenu total des ventes de poissons (colonne 8).

(g) Evaluez la qualité (ou les problèmes) de la gestion piscicole pendant l'année. Déduisez de la valeur totale des poissons récoltés (voir f) ci-dessus) les dépenses totales consacrées à la pisciculture (colonne 2).

(h) Si le résultat est positif, vous avez retiré un profit de la pisciculture. Estimez si possible (d'après les indications consignées dans les fiches journalières) le temps passé par vous et votre famille correspondant aux gains réalisés.

(i) Si le résultat est trop faible ou négatif, vous devez alors réexaminer soigneusement vos fiches journalières pour déterminer par exemple:

|

Poids moyen du poisson récolté = (colonne 7) = 22,8 kg

ou 222 800 g ÷ 906 = 246 g |

1. Les pisciculteurs semi-commercîaux doivent tenir des relevés semblables mais plus détaillés de leurs dépenses et de leur production. Par exemple:

2. Si le fermier obtient un revenu relativement important de la pisciculture, il doit s'efforcer d'adopter au moins certaines des suggestions formulées plus loin, à l'intention des pisciculteurs commerciaux (voir section 16.6).

3. Il est suggéré dans l'exemple ci-après d'utiliser une simple fiche (fiche C) pour consigner chaque mois tous les chiffres concernant les activités, les dépenses et la production de poissons de la ferme piscicole. Il s'agit d'une fiche journalière présentant les caractéristiques suivantes, comme indiqué dans l'exemple:

4. Adaptez votre fiche journalière à vos propres besoins. Vous pouvez par exemple prévoir un nombre différent d'étangs ou vouloir comptabiliser le nombre d'heures de travail passées. Préparez ce type de fiches de préférence dans un cahier d'écolier quadrillé, en utilisant une double page par fiche, Il faudra 12 fiches par année.

5. Notez immédiatement, si possible sur place, toutes les activités et les informations correspondantes. Le fait de remettre à plus tard sera une cause d'erreurs et se traduira par des relevés inexacts. Conservez sur vous un petit carnet de poche ainsi qu'un crayon ou un stylo, pour pouvoir prendre des notes au brouillon. Une fois rentré chez vous, transcrivez dès que possible ces notes sur votre fiche journalière. Ensuite, rayez de votre carnet les données transcrites, de façon à éviter toute transcription en double, source d'erreurs supplémentaires.

6. A la fin de chaque mois, additionnez les colonnes 3 à 13 pour obtenir les totaux mensuels.

Exemple

Votre exploitation piscicole se compose de quatre petits étangs (environ 200 m2 chacun) dans lesquels vous produisez des carpes communes. Une partie de la récolte est conservée pour les besoins de votre famille ou donnée à des travailleurs occasionnels. Compostage et fumure sont utilisés pour accroitre la production de nourriture naturelle. Une certaine quantité d'aliments de complément à bon marché est distribuée de temps à autre. Les journaliers embauchés pour les travaux importants sont payés en nature avec le poisson récolté. La fiche C est la fiche journalière (13 colonnes) d'avril 1989.

Notez les points suivants :

(a) Colonne 2: relevé succinct mais précis des activités. Certains jours (par exemple le 6 avril), plusieurs activités peuvent être notées. Certaines d'entre elles ne sont associées ni à une dépense ni à une récolte de poissons (fertilisation les 3, 15, 20 et 28 avril), mais il est alors indiqué de noter le temps consacré à chacune d'elles.

(b) Colonnes 3 à 5: Inscrivez le montant des dépenses en monnaie locale (ici en francs CFA), réglées en espèces pour les achats effectués.

(c) Colonnes 6 à 9: inscrivez également (entre parenthèses) le nombre de poissons morts constaté.

(d) Colonne 12: lors d'une vente de poissons (10 avril), inscrivez le nombre total (n) et le poids total (en kg).

(e) Colonne 13: notez le montant en monnaie locale des recettes des ventes de poissons. Il s'agit de votre revenu en espèces.

(f ) A la fin du mois, additionnez les chiffres des colonnes 3 à 13 pour obtenir les totaux relatifs au mois d'avril 1989.

(g) Vérifiez vos calculs :

7. Préparez un bilan annuel (fiche D) semblable à celui de l'exemple ci-après mais adapté aux données consignées dans vos fiches journalières. Le plus simple consiste à établir ce bilan à la fin du cahier d'écolier contenant les fiches, afin de regrouper tous les documents relatifs à une année,

8. Au début de chaque mois, transférez les totaux obtenus à la fin du mois précédent au bas des colonnes de la fiche journalière. Complétez les colonnes 5, 10 et 13 indiquant le montant total des dépenses engagées, ainsi que les nombres de poissons récoltés et donnés pendant le mois.

9. A la fin de l'année, faites les totaux de toutes les colonnes (sauf les colonnes 11 et 12), afin d'obtenir les chiffres de dépenses totales, de production totale et de revenus totaux pendant l'année en question. A partir de ces données, évaluez le bénéfice net (ou la perte nette) tiré de la pisciculture. Ce chiffre vous donne une mesure quantitative de l'efficacité (ou de l'inefficacité) de la gestion de votre ferme piscicole pendant cette année

(a) Un profit élevé reflète une bonne gestion. Tachez d'accroître ce bénéfice d'année en année en améliorant votre gestion.

(b) Si le bénéfice obtenu est trop faible ou si vous enregistrez une perte, étudiez soigneusement vos fiches journalières pour en trouver les causes probables. Posez-vous notamment les questions suivantes:

Exemple

D'après les données de l'exemple cl-dessus relatif au mois d'avril 1989, un bilan annuel complet est établi au début de l'année 1990, après qu'ont été transcrits pour chaque mois les totaux des relevés quotidiens (fiche D). Les colonnes 5, 10 et 13 ont été remplies chaque mois. Procédez ensuite de la façon suivante:

(a) Additionnez les données inscrites dans chacune des colonnes 2 à 15, à l'exception des colonnes 11 et 12, de façon à calculer les totaux pour 1989.

(b) Calculez successivement, comme indiqué:

(c) Estimez le bénéfice net (ou la perte) de votre exploitation piscicole en 1989, en déduisant les dépenses totales (colonne 5) de la valeur totale du poisson récolté. Il s'élève à 162 324 FCFA.

(d) Comparez ce bénéfice à ceux obtenus les années précédentes et à ceux observés dans des conditions similaires dans les fermes piscicoles voisines.

(e) Tirez-en les conclusions quant à l'efficacité de votre gestion en 1989. Tachez de déterminer les dispositions à prendre pour obtenir de meilleurs résultats en 1990 en étudiant bien tous les relevés établis.

|

Poids moyen du poisson récolté = (colonne 14) = 226,9

kg ou 226 900 g ÷ 1 013 = 224 g |

1. Lorsqu'une exploitation piscicole artisanale devient une entreprise à caractère plus commercial, la tenue de relevés précis et détaillés devient une tâche importante que le responsable de l'exploitation piscicole doit accomplir régulièrement pour différentes raisons.

(a) Les relevés de gestion d'étang serviront à analyser la production de chaque étang et à déterminer l'origine des bons ou des mauvais résultats obtenus.

(b) Les relevés financiers de toutes les transactions, aussi bien en nature qu'en espèces, permettront au responsable de l'exploitation de rester parfaitement informé du montant des dépenses et des recettes. Ces relevés lui permettront de vérifier le caractère satisfaisant des résultats de l'exploitation piscicole en tant qu'entreprise commerciale.

(c) Les relevés de bonne qualité permettront une définition rigoureuse des pratiques de gestion futures et autoriseront leur planification et leur financement détaillé suffisamment longtemps à l'avance

2. Il existe plusieurs types de registres susceptibles d'être utilisés dans le cadre de la gestion d'une entreprise de ce genre; ils concernent les aspects suivants:

3. Le tableau 45 donne une description succincte des registres éventuellement utilisables; ces documents sont par ailleurs passés en revue dans les sections suivantes. Etudiez-les et retenez ceux qui présentent le plus d'intérêt pour votre entreprise. Il est préférable de se procurer une machine à calculer pour garantir l'exactitude des calculs. La possibilité d'imprimer les résultats facilite la réalisation de contrôles plus rigoureux.

4. La fiche séparée qui doit être établie pour chaque étang comprend trois parties distinctes (fiche 1).

5. La section relative aux données d'empoissonnement (colonnes 1 à 6) mentionne les dates, les espèces (sous forme d'abréviations telles que TN pour Tilapia nilotica et CG pour Clarias gariepinus), le nombre de poissons, leur poids total (en kg) et leur poids individuel moyen (en g). L'origine des poissons, leur prix, leur état, etc., peuvent être inscrits sous la rubrique Remarques. Le poids total du stock (biomasse initiale) figure au bas de la colonne 4.

6. La section relative aux récoltes (colonnes 7 à 11) mentionne les dates, les espèces (avec les abréviations utilisées plus haut), le nombre de poissons, leur poids total (en kg) et leur poids moyen (en g). D'après ces indications, les paramètres ci-après sont calculés, puis reportés dans la section Suivi (voir également section 16.0).

(a) La production de poisson (en kg, colonne 12) relative à chaque espèce et à chaque catégorie de poids (lorsque certaines espèces se sont reproduites dans l'étang, comme dans le cas présent T. nilotica). Cette production est égale à la récolte, sauf lors de la récolte finale des poissons qui ont servi initialement à empoissonner l'étang. La production est alors égale à la récolte diminuée du poids du stock initial. Par exemple, considérons une récolte de 368,9 kg de tilapias du Nil de taille importante réalisée le 15 novembre. Leur production est de 368,9 kg - 122,5 kg = 246,4 kg.

(b) La durée du cycle de production (exprimée en jours, colonne 13).

(c) Les taux de production moyens (en kg/100 m²/an colonne 14) sont obtenus pour chaque espèce et pour chaque catégorie de poids par la formule [(production totale en kg x 365) ÷ (superficie de l'étang exprimée en 100 m² x n jours)]; par exemple, pour de grands tilapias, le taux de production sur une période de 166 jours a été de [(246,4 kg x 365) ÷ (31,21 x 166 jours)] = 17,36 kg/1 00 m²/an

(d) Le taux moyen de production par étang concernant l'ensemble des peuplements et pour la période considérée (exprimé en kg/100 m²/an) est obtenu de manière analogue à la dernière ligne de la colonne 14 à partir de la production totale = récolte totale - poids total initial; par exemple, 601,5 kg - 149,8 kg = 451,7 kg et (451,7 kg x 365) ÷ (31,21 x 166 jours) = 31,8 kg/100 m²/an.

(e) Les taux moyens de croissance des poissons (en g/jour, colonne 15) sont estimés par [(poids moyen à la récolte - poids moyen à l'empoîssonnement) ÷ n jours)]. Par exemple, pour des tilapias ce taux a été de [(122,7 g - 20 g) ÷ 166 jours)] = 0,62 g/jour.

(f ) Les taux de survie (en pourcentage, colonne 16) sont obtenus en rapportant pour chaque espèce le nombre total de poissons stockés (NS) au nombre total de poissons récoltés (NR), soit: [(NR x 100) ÷ NS)]; par exemple, pour des tilapias avec NR = 150 + 3 007 = 3 157, le taux de survie a été de [(3 157 x 100) ÷ 6 125] = 51,5 pour cent; ce taux peut être vérifié à partir du nombre de décès effectivement observés.

(g) Sous la rubrique Remarques (colonne 17), notez d'autres informations telles que prix de vente des poissons, destination après récolte, état des poissons, etc.

7. La section relative aux contrôles périodiques des stocks piscicoles (colonnes 18 à 30) contient toutes les données recueillies sur échantillons, notamment: date d'échantillonnage, espèce, effectif de l'échantillon, poids total (en kg) et poids moyen (en g). Ces données permettent de calculer les paramètres suivants (voir également la fin de la section 16.0).

(a) Durée de la période considérée (n jours depuis le dernier échantillonnage, colonne 23)

(b) Croissance individuelle moyenne des poissons au cours de la période (en g, colonne 24), calculée d'après la colonne 22 comme égale à la différence entre les poids moyens actuels et précédents.

(c) Taux moyen de croissance des poissons (en g/jour, colonne 25). Divisez la croissance moyenne (colonne 24) par le nombre de jours (colonne 23).

(d) Taux de survie estimé (en pourcentage, colonne 26). Valeur arbitraire choisie d'après l'expérience antérieure et les relevés établis, et en fonction de l'historique du lot particulier de poissons peuplant l'étang.

(e) Nombre total estimé de poissons présents dans l'étang (colonne 27). Multipliez le nombre de poissons présents au début de la période considérée (colonne 27, une ligne au-dessus) par le taux de survie estimé (colonne 26). Par exemple, à la date du 19 juin, ce nombre est estimé à (6 125 poissons x 0,90) = 5 512 poissons.

(f) Biomasse estimée des poissons présents (en kg, colonne 28). Multipliez le poids moyen (colonne 22) par le nombre de poissons présents (colonne 27).

(g) Production estimée des poissons pendant la période (en kg, colonne 29). Déduisez la biomasse de poisson au début de la période (colonne 28, une ligne au-dessus) de la biomasse présente à ce jour.

(h) Sous la rubrique Remarques (colonne 30), notez toute information utile propre à améliorer la connaissance des conditions en présence dans l'étang, notamment les caractéristiques détaillées de la procédure d'échantillonnage, l'apparition d'une nouvelle catégorie de poids imputable à la reproduction sur place de certaines espèces, etc

Note: Pour éviter des erreurs, inscrivez sur cette fiche certaines des données d'empoissonnement, comme noté sur la fiche 1 pour le 1er juin (empoissonnement de tilapias) et le 20 juillet (empoissonnement de Clarias).

|

Contrôles périodiques des stocks piscicoles

|

8. La fiche 2 permet d'effectuer un relevé simple correspondant à chaque étang; elle est utilisée avec la fiche 1 décrite plus haut. Les données recueillies portent sur les deux aspects suivants:

9. Les données relatives à la distribution d'aliments (colonnes 31 à 40) comprennent:

(a) Période pendant laquelle l'alimentation n'a pas été modifiée. Cette période correspond généralement au laps de temps écoulé entre deux échantillonnages successifs des stocks à des fins de suivi (voir ci-dessus).

(b) Durée de cette période (en jours, colonne 32).

(c) Biomasse estimée des poissons présents dans l'étang (en kg, colonne 33). Obtenez cette valeur pour le premier jour de la période considérée (fiche 1, colonne 28).

(d) Type d'aliment (colonne 34), par exemple drèche de brasserie (DB), son de riz (SR), tourteau de graines de coton (TC). L'alimentation peut également se composer d'un mélange plus complexe de différents ingrédients que l'on peut désigner par un code, par exemple 154, 823, etc., dont la définition est indiquée séparément.

(e) Taux journalier d'alimentation (TJA, en pourcentage de la biomasse des poissons et par jour, colonne 35). Cette valeur est choisie en fonction des conditions locales (voir section 10.3).

(f) Ration journalière à distribuer régulièrement pendant la période considérée (en kg/jour, colonne 36). Multipliez la biomasse de poissons (colonne 33) par le taux journalier d'alimentation (colonne 35). Par exemple, pour la période allant du 19 juin au 3 juillet 1989, distribuez 158 kg x 0,33 = 52 kg de drêche de brasserie par jour.

(g) Nombre de jours de distribution d'aliments (colonne 37). Comme les poissons ne sont généralement pas nourris tous les jours de la semaine, indiquez à la fin de la période le nombre de jours de distribution d'aliments dans l'étang.

(h) Poids total de la nourriture distribuée pendant la période (en kg, colonne 38). Multipliez la ration journalière (colonne 36) par le nombre de jours de distribution d'aliments (colonne 37).

(i) Quotient nutritif (Qn, colonne 39) ou poids de nourriture distribuée par kilogramme de poisson produit (voir section 10.3 du présent manuel). Divisez le poids total de la nourriture distribuée (colonne 38) par la production de poisson constatée pendant la période considérée (fiche 1, colonne 29). Par exemple, pour la période allant du 4 au 18 juillet, Qn = 372 kg ÷ 64 kg = 5,8.

(j) Au bas de la fiche, calculez le quotient nutritif global relatif au cycle de production, en procédant de manière analogue, après avoir calculé les totaux des colonnes 37 et 38.

(k) Sous la rubrique Remarques (colonne 40), ajoutez toute information utile à l'interprétation des résultats: qualité de l'alimentation, type de mélange, coût de l'alimentation, comportement des poissons, qualité de l'eau, etc

10. Les données relatives à la fertilisation de l'étang (colonnes 41 à 44) comprennent:

(a) Date des opérations de fertilisation de l'étang.

(b) Fumure organique (colonne 42), type (fumier de cheval FC, fumier de volaille FV, compost C. etc.) et quantité totale distribuée (en kg).

(c) Fumure minérale (colonne 43): type (superphosphate SP, sulfate d'ammoniaque SA, nitrate de sodium NS ou mélange NPK, par exemple 12:24:12) et quantité totale distribuée (en kg).

(d) Au bas des deux colonnes précédentes, il sera facile de déterminer les quantités totales de fumure utilisées tout au long du cycle de production.

(e) Sous la rubrique Remarques (colonne 44), notez toute autre information utile telle que méthode de distribution, qualité et prix des engrais, etc.

(f) Si vous chaulez l'étang, avant ou après sa mise en charge, notez-le, soit dans une colonne supplémentaire, soit dans la colonne 43, par exemple entre parenthèses, en inscrivant les informations complémentaires éventuelles sous la rubrique Remarques.

11. La fiche 3 constitue un formulaire simple de relevé, que l'on peut établir séparément pour chacun des étangs. Elle permet de noter les informations suivantes:

12. Le relevé des paramètres de la qualité de l'eau dans un étang tout au long d'un seul cycle de production exigera sans doute plusieurs fiches de ce type. Comme pour les autres relevés, il convient d'utiliser un petit carnet pour noter sur place les données à consigner. Reportez-les ultérieurement sur la fiche prévue à cet effet pour assurer leur mise à jour.

13. Il est essentiel de comptabiliser soigneusement tous les revenus des ventes de poissons, ainsi que les différentes dépenses en espèces (coûts), pour pouvoir déterminer périodiquement si l'entreprise est rentable ou si elle est exploitée à perte (voir section 16.7). Une bonne gestion de la ferme piscicole doit veiller non seulement à ce que l'exploitation soit rentable, mais aussi à ce que les bénéfices réalisés restent aussi élevés que possible.

14. La comptabilité journalière de la ferme, définie dans le cadre d'un système comptable mensuel suivant les indications de la fiche 4, porte sur les éléments suivants:.

(a) Les ventes de poissons: quantités totales (en kg, colonne 3) et revenus correspondants (en monnaie locale, colonne 4).

(b) Les coûts variables (en monnaie locale, colonnes 5 à 9), qui comprennent les dépenses d'intrants nécessaires à la ferme tels que:

(c) Les coûts fixes (en monnaie locale, colonnes 10 et 12) comprennent les dépenses encourues régulièrement telles que:

(d) Montant des remboursements d'emprunts éventuellement effectués pendant le mois (en monnaie locale, colonne 13); (voir également paragraphes 20 à 24 ci-dessous).

15. A la fin du mois, faites les totaux de chaque colonne et inscrivez les revenus et coûts totaux à la dernière ligne.

16. . Il est facile d'établir un bilan annuel pour l'année complète à partir de ces relevés comptables, suivant les indications de la fiche 5.

17. A la fin de chaque mois, transcrivez les totaux relatifs au mois à partir des comptes journaliers (voir fiche 4, ligne du bas) sur votre bilan annuel en procédant comme suit:

18. Vous pouvez maintenant calculer facilement les valeurs mensuelles des paramètres suivants:

(a) Coûts totaux (colonne 6): ajoutez les coûts variables (colonne 4) aux coûts fixes (colonne 5)..

(b) Bénéfice brut (colonne 7): déduisez les coûts totaux (colonne 6) du revenu mensuel (colonne 3). Si les coûts totaux du mois considéré dépassent le montant du revenu, le bénéfice brut est négatif (chiffres entre parenthèses), ce qui signifie que vous avez perdu de l'argent pendant le mois considéré. Tel est le cas généralement lorsque la récolte et la vente de poisson ne produisent pas un revenu suffisant au cours du mois..

Note: Il y a tout intérêt à exploiter plusieurs étangs et à organiser leur gestion de manière à pouvoir recueillir suffisamment de recettes en espèces des ventes de poissons, régulièrement pendant toute l'année. Sinon, il vous faudra disposer de liquidités suffisantes ou d'un fonds de roulement fourni par des emprunts ou résultant de bénéfices réalisés antérieurement, afin de couvrir les périodes d'exploitation à perte.

19. A la fin de l'année, préparez le bilan annuel en additionnant toutes les colonnes, comme indiqué sur la fiche 5. Vous obtiendrez ainsi les informations suivantes.

(a) Nombre de poissons vendus et revenus correspondants. Calculez le prix moyen de vente du poisson par kilogramme en divisant le revenu total par le poids total des ventes.

(b) Montant des coûts variables et des coûts fixes par comparaison aux années précédentes.

(c) Principales périodes de profits et principales périodes d'exploitation à perte.

(d) Rentabilité de la ferme piscicole. N'oubliez pas que le bénéfice brut est seulement une indication sommaire à cet égard. Vous apprendrez par la suite à établir une meilleure estimation, à savoir le bénéfice net (voir section 16.7).

(e) Montant des remboursements des sommes empruntées

20. Si vous avez emprunté de l'argent à des amis ou à une banque, vous devez tenir un relevé des remboursements, par exemple se présentant sous une forme analogue à celle de la fiche 6. Avant de consentir des prêts, les banquiers cherchent souvent à savoir si vous êtes en mesure de tenir des relevés précis de ce genre.

21. Pour chaque emprunt, notez soigneusement les informations suivantes :

22. D'après ces informations, vous pouvez ensuite établir les chiffres suivants:

(a) Montant des remboursements à effectuer chaque année. Divisez le montant total du prêt par sa durée. Par exemple, si vous avez emprunté 10 000 $US sur cinq ans, vous devez rembourser 10 000 $US ÷ 5 = 2 000 $US par an, peut-être en deux versements de 1000 $US chacun.

(b) Montant des intérêts à payer régulièrement. Multipliez le montant du prêt non remboursé par le taux d'intérêt annuel en pourcentage. Par exemple, si vous avez déjà remboursé 4 000 $US sur le montant emprunté en question et si le taux d'intérêt est de 7,5 pour cent par an, il vous faut payer 6 000 $US x 0,075 = 450 $US par an. Si vous payez des intérêts mensuels, vous devrez payer alors 450 $US ÷ 12 = 37,50 $US tous les mois.

Note: Dès qu'une partie du montant emprunté est remboursée, par exemple, au bout de six mois, les intérêts à payer diminuent en conséquence (voir fiche 6).

23. Dès que vous payez des intérêts ou une partie du montant à rembourser, inscrivez sur la fiche 6 la date et le montant du versement effectué. Au besoin, ces chiffres peuvent facilement être transcrits sur les fiches journalières de comptabilité (fiche 4).

24. A la fin de l'année, additionnez les chiffres inscrits dans les deux colonnes en question pour obtenir les montants totaux des intérêts payés et des remboursements de capital. Déterminez le solde restant au 31 décembre de cette année en soustrayant le montant total des remboursements du solde restant au 1er janvier. Reportez ce solde sur la fiche de l'année suivante

25. Si plusieurs personnes travaillent pour vous et si vous les payez de manière occasionnelle, soit à la journée, soit à la pièce, vous pouvez utiliser un registre de main-d'oeuvre, suivant une présentation analogue à celle de la fiche 7. Tout au long du mois, inscrivez tous les paiements attribués à chacun des travailleurs, en espèces ou en nature. A la fin du mois, additionnez ces paiements pour calculer les dépenses totales de main-d'oeuvre du mois.

26. Si vous payez un salaire mensuel aux ouvriers, sans verser d'avances, vous pouvez alors utiliser une fiche simplifiée pour chaque mois comme indiqué ci-dessous

|

27. Si vous versez des avances, il serait plus simple d'utiliser le registre de main-d'oeuvre présenté plus haut. Si ces avances doivent être récupérées sur le salaire mensuel, vérifiez que chacun signe un reçu pour les avances obtenues.

28. Ces registres peuvent s'avérer très utiles en cas de conflit avec l'un des travailleurs, quant au paiement effectif des rémunérations.

Note: Pensez par ailleurs à inscrire toutes les données concernant les salaires dans votre comptabilité journalière (voir fiche 4).

29. Une bonne gestion de votre ferme piscicole exige l'entreposage de certaines quantités d'aliments destinés aux poissons et, si nécessaire, à d'autres animaux, pour assurer la régularité de leur alimentation (voir chapitre 10). Au moins une fois par semaine, vous devez vérifier de façon précise les quantités d'aliments restant en stock. Ce contrôle vous permettra de réapprovisionner vos stocks en temps voulu, avant qu'ils ne soient épuisés. La tenue de relevés précis permettra de mieux planifier ces achats.

30. Il existe deux types de fiches journalières permettant de relever chaque semaine les quantités de produits alimentaires :

31. La consommation de produits alimentaires soit pour nourrir directement les poissons et autres animaux, soit pour préparer des mélanges particuliers, peut être enregistrée comme indiqué sur la fiche 8. Remplissez la ligne du haut. Un numéro de référence peut être mentionné, par exemple année/mois/semaine, comme indiqué pour l'année 1989, le mois 5 et la semaine 2. Inscrivez les divers types de produits alimentaires en magasin dans la première colonne. Pour chaque type de production, recensez les quantités de produits sorties du magasin à une date particulière dans l'une des colonnes suivantes. Au bas de la fiche, inscrivez le poids total (en kg) et le type de production (en abrégé). A la fin de la semaine, additionnez horizontalement les chiffres inscrits sur chaque ligne pour obtenir le poids total de la consommation hebdomadaire de chaque ingrédient.

32. Les données concernant les stocks de produits d'alimentation en magasin peuvent être inscrites comme indiqué sur la fiche 9.

(a) Dressez la liste des types de produits alimentaires en magasin (colonne 1).

(b) Inscrivez le poids du stock de chaque produit entreposé au début de la semaine (colonne 2), d'après le chiffre inscrit sur la fiche de la semaine précédente à la colonne 13.

(c) Dès réception d'un produit d'alimentation, inscrivez dans l'une des colonnes 3 à 9 la date et la quantité correspondante (en kg).

(d) A la fin de la semaine, additionnez pour chaque produit les quantités rentrées en stock pendant la semaine (colonne 10) et inscrivez le coût (colonne 11).

(e) Transcrivez pour chaque produit à partir de la fiche précédente (fiche 8), rédigée pour la même semaine (notez son numéro de référence au bas de la fiche 9), les quantités totales sorties des stocks pendant la semaine (colonne 12).

(f) Déterminez le stock en magasin à la fin de la semaine pour chaque produit (colonne 13), en ajoutant au stock initial (colonne 2) le poids total des entrées éventuelles en magasin (colonne 10) et en soustrayant le poids total des sorties (colonne 12). Sur la fiche 9 par exemple, le stock en magasin est calculé comme suit:

33. Vos stocks d'autres produits, tels que engrais minéraux et matériaux de chaulage, peuvent être gérés de manière analogue. Les mouvements affectant les articles étant généralement moins fréquents par comparaison aux mouvements des produits alimentaires, il est sans doute possible d'utiliser des fiches semblables aux fiches 8 et 9 ci-dessus, à condition toutefois de les établir chaque mois et non chaque semaine. Vous pouvez aussi regrouper les données correspondantes sur une seule fiche, enregistrant stocks initiaux, consommation journalière, quantités rentrées en stock, coûts et stocks finaux.

34. Les données relatives à l'élevage de lots de poulets de chair ou de canards de boucherie dans le cadre d'une exploitation piscicole peuvent être enregistrées sur des formulaires tels que la fiche 10:

(a) Utilisez une fiche par lot de volailles.

(b) Tous les jours, notez la quantité d'aliments distribuée et le nombre de volailles mortes.

(c) A la fin de la semaine, déterminez la quantité totale d'aliments distribués et la mortalité totale.

(d) Sous la rubrique Observations, notez les données disponibles concernant la qualité de l'alimentation, les causes de mortalité, les problèmes sanitaires, le poids moyen des volailles, le prix de vente, etc.

(e) Au bas de la fiche, inscrivez la quantité totale d'aliments distribués et la mortalité totale tout au long de la période d'élevage. Si la durée de la période d'élevage dépasse neuf semaines, utilisez une deuxième fiche de façon à aller jusqu'à la fin de la période et numérotez en conséquence les fiches utilisées.

(f) A la fin de la période d'élevage, déterminez le quotient nutritif à partir de la quantité totale d'aliments distribués et du poids total de la production de chair, puis vérifiez l'efficacité de votre alimentation.

|

35. En cas d'élevage à la ferme piscicole de poules pondeuses, les données correspondantes peuvent être inscrites sur des formulaires tels que la fiche 11:

(a) Utilisez une fiche par lot de pondeuses et attribuez des numéros consécutifs aux différentes fiches.

(b) Tous les jours, notez la quantité d'aliments distribués et le nombre d'oeufs recueillis.

(c) A la fin de chaque semaine, calculez le poids total des aliments distribués et le nombre total d'oeufs produits.

(d) Sous la rubrique Observations, notez les données disponibles concernant la qualité des aliments, la ration journalière, le taux de mortalité, les problèmes sanitaires, le prix de vente des oeufs, etc. De temps à autre, vérifiez le taux moyen de ponte (en pourcentage) égal à [(nombre d'oeufs produits par semaine x 100 ÷ (7 jours x nombre de poules pondeuses )]. Par exemple, on note pour la semaine 9 un taux de ponte moyen égal à [( 90 oeufs x 100) ÷ (7 jours x 30)] = environ 43 pour cent.

(e) Au bas de la fiche, inscrivez la quantité totale d'aliments distribués et le nombre total d'oeufs pondus pendant la période. Utilisez une deuxième fiche pour couvrir le reste de la période du cycle de production concernant ce groupe particulier de poules pondeuses.

|

36. Les données relatives à la production intégrée de porcs, en particulier sur les distributions d'aliments, peuvent être enregistrées par exemple sur la fiche 12.

(a) Utilisez une fiche par groupe de porcins élevés au voisinage d'un étang particulier.

(b) Tous les jours, inscrivez la quantité d'aliments distribués.

(c) A la fin de la semaine, calculez la quantité totale d'aliments distribués.

(d) Sous la rubrique Observations, inscrivez la qualité des aliments, la ration journalière, les problèmes sanitaires, etc. Notez également les données concernant la croissance des porcs et le quotient nutritif.

(e) Au bas de la fiche, calculez la quantité totale d'aliments distribués au cours de la période. Utilisez des fiches annexes, si nécessaire, de façon à couvrir la fin du cycle de production.

|

1. Vous pouvez évaluer de plusieurs façons les résultats de votre exploitation piscicole. Ces méthodes d'évaluation, ainsi que les indications plus détaillées concernant chaque étang et chaque type de production, devraient corroborer la qualité de la gestion de votre établissement piscicole. Les conclusions dégagées devraient également mettre en évidence la nécessité de certaines améliorations ou même de certains changements susceptibles de se traduire par une augmentation des revenus. La première méthode d'évaluation consiste à calculer le bénéfice net, après déduction des coûts d'amortissement annuels.

2. Vous avez appris plus haut (voir section 16.3) à calculer l'amortissement annuel d'un équipement. Pour calculer les coûts d'amortissement totaux à la fin d'une année particulière, vous pouvez utiliser une fiche d'une présentation analogue à celle du tableau 46.

(a) Dressez la liste de tous les ouvrages et équipements durables (colonne 1).

(b) Pour chacun d'eux, notez leur coût de remplacement effectif, c'est-à-dire le coût de remplacement réel moins la valeur résiduelle (en monnaie locale, colonne 2).

(c) Inscrivez leur vie utile (en années, colonne 3); voir tableau 44.

(d) Calculez l'amortissement annuel (colonne 4), c'est-à-dire le coût de remplacement effectif (colonne 2) divisé par la vie utile (colonne 3).

(e) Faites le total des chiffres inscrits dans la colonne 4 pour déterminer les coûts d'amortissement totaux pour l'année considérée. Dans l'exemple étudié, ils sont égaux à 433 750 FCFA

Note: Si l'inflation est forte, il se peut que vous deviez corriger ces chiffres pour en tenir compte. Renseignez-vous auprès d'un comptable expérimenté, afin d'observer les pratiques locales.

3. A la section 16.6, vous avez appris à calculer le bénéfice brut d'une ferme piscicole (voir fiche 5). Toutefois, si vous avez réalisé des investissements importants en ouvrages et en matériel, vous devez en déduire les coûts d'amortissement encourus à ce titre (voir tableau 46), afin de déterminer le bénéfice net comme indiqué plus haut (voir section 16.3).

4. Par exemple, si le bénéfice brut de 1989 s'est élevé à 2 352 325 FCFA (fiche 5) et les coûts d'amortissement à 433 750 FCFA, alors le bénéfice net de cette année-là a été de 1 918 575 FCFA. .

5. A la fin d'une année particulière, la valeur de l'ensemble des facteurs de production fixes - c'est-à-dire vos immobilisations - peut être facilement calculée au moyen du tableau 46, en fonction du coût d'amortissement annuel de chaque élément qui y figure.

(a) Indiquez l'âge (en années) de chaque élément à la fin de l'année considérée (colonne 5).

(b) Indiquez la valeur de chaque immobilisation calculée à la fin de l'année précédente (en monnaie locale, colonne 6). Reportez simplement les valeurs mentionnées dans la dernière colonne du tableau analogue établi l'année précédente.

(c) Déterminez la valeur de chaque immobilisation à la fin de cette année (colonne 7) en déduisant les coûts d'amortissement annuels (colonne 4) de la valeur à la fin de l'année précédente (colonne 6).

(d) Additionnez les chiffres de la colonne 7 pour obtenir la valeur totale de toutes les immobilisations à la fin de l'année considérée. Vérifiez vos calculs. Le total (7) ajouté au total (6) doit être égal au total (4). Dans l'exemple considéré, les immobilisations totales à la fin de l'année 1989 s'élevaient à 1 566 750 FCFA

6. Lorsque l'âge d'une immobilisation atteint sa durée de vie utile, on considère que sa valeur de remplacement est amortie. Si elle continue néanmoins d'être utilisée comme facteur de production, son coût d'amortissement et sa valeur résiduelle peuvent être considérés comme nuls. L'immobilisation est alors rayée de la liste des facteurs de production fixes.

7. Toutefois, en fonction des taux d'inflation en vigueur et des pratiques comptables locales, il est parfois judicieux de modifier les valeurs utilisées pour continuer à enregistrer l'amortissement ainsi qu'une valeur déterminée de l'immobilisation. Consultez, si nécessaire, un spécialiste local.

8. Au moins une fois par an, généralement à la fin de l'année, vous devez faire l'inventaire de tout ce que vous possédez. La valeur ainsi déterminée est appelée valeur nette de la ferme piscicole. Cette opération fait apparaître la valeur que représenterait votre exploitation si vous deviez la vendre le lendemain. Si vos résultats sont bons, la valeur nette de votre exploitation doit augmenter régulièrement d'année en année. Plus l'augmentation en valeur nette est importante, plus vos résultats financiers sont satisfaisants.

9. Deux mesures sont couramment employées:

10. Tandis que la valeur nette totale donne une notion plus complète de l'état de votre ferme piscicole, la valeur nette stocks non compris est souvent utilisée, par exemple par les banques, en tant que mesure plus fiable de la valeur de reprise de votre entreprise (compte tenu du caractère périssable des stocks). Dans certains cas, les banques vous autoriseront à inclure un pourcentage de la valeur des stocks piscicoles et des stocks animaux.

11. Calculez votre valeur nette totale à la fin d'une année particulière en procédant comme suit.

(a) D'après vos relevés de stocks piscicoles (voir fiche 1 relative à chaque étang), estimez le stock total de poissons (en kg) présent dans vos étangs. Multipliez le par le prix courant du kilogramme de poisson pour déterminer la valeur totale de vos stocks de poissons.

(b) Faites le même calcul pour les autres stocks animaux présents le cas échéant (par exemple au moyen des fiches 10 à 12), de façon à obtenir la valeur totale de vos autres stocks animaux.

(c) D'après vos relevés concernant les magasins (par exemple fiches 8 et 9), estimez la valeur de toutes les fournitures stockées. Additionnez ces valeurs pour déterminer la valeur totale de vos stocks en magasin.

(d) Déterminez la valeur totale de vos immobilisations

(e) Si vous êtes titulaire d'un compte d'épargne bancaire sur lequel vous déposez les recettes de votre exploitation, mentionnez le montant total du compte.

(f) De manière analogue, évaluez la trésorerie (en espèces) dont la ferme dispose actuellement.

(g) Ajoutez les créances de vos clients et l'ensemble des sommes d'argent dues à votre exploitation. Vous devrez sans doute réduire ce montant si vous estimez qu'il risque de ne pas vous être totalement réglé (créance irrécupérable).

(h) Inscrivez les valeurs ci-dessus dans la colonne de gauche du tableau 47. Additionnez-les pour déterminer le crédit ou l'actif (partie positive) de votre valeur nette.

(i) Inscrivez les valeurs de toutes vos dettes, telles que factures non payées et prêts non remboursés (fiche 6), dans la colonne de droite du tableau 47. Additionnez-les pour déterminer le débit ou le passif (partie négative) de votre valeur nette.

(j) Calculez votre valeur nette, égale à la différence entre l'actif et le passif.

Exemple

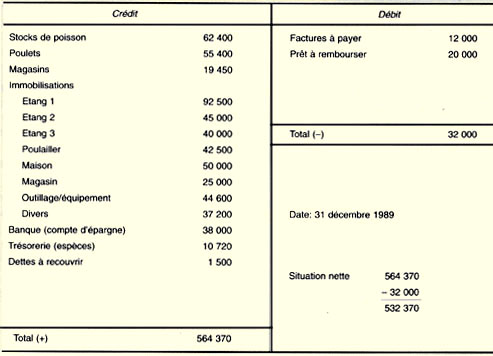

L'exploitante d'une ferme piscicole artisanale possède trois étangs, un poulailler, une maison et un petit magasin. Elle détient des stocks d'aliments pour volailles, de tourteaux de graines de coton, de médicaments vétérinaires/vaccins et de quelques produits désinfectants. Elle a en outre quelques outils, du petit matériel et divers biens utilisés sur l'exploitation (bicyclette, radio, mobilier, matériel de cuisine, vêtements). Des amis lui doivent une certaine quantité de poisson, équivalente à 1 500 FCFA. Ses propres dettes se composent de factures à payer d'un montant total de 12 000 FCFA et d'un prêt non remboursé de 20 000 FCFA. La valeur nette de cette piscicultrice au 31 décembre 1986 est calculée comme suit d'après la tableau 47:

12. Dans certains cas, il peut y avoir lieu d'intégrer aux calculs la totalité du ménage, y compris ses biens et ses économies personnelles. Suivant une conception plus rigoureuse, la valeur nette de l'entreprise piscicole doit être séparée de celle du ménage. Quelle que soit la méthode choisie, celle-ci doit être maintenue au cours des années successives, faute de quoi vous risquez d'obtenir des résultats de nature à induire en erreur.

13. Si votre exploitation comporte plusieurs activités de production distinctes, par exemple portant sur plusieurs espèces de poissons, des porcins, des poules, des canards, etc., vous souhaiterez sans doute connaître les coûts et les bénéfices propres à chacune d'elles. L'écart entre le prix de vente et le prix de production correspond à la marge bénéficiaire propre à chaque activité. Connaissant les marges bénéficiaires des différentes productions, vous êtes alors en mesure de les comparer et de choisir la production la plus rentable, en fonction des ressources dont vous disposez.

14. Pour calculer le coût de production, vous devez utiliser vos données les plus récentes consignées dans vos fiches journalières. La méthode à suivre dans le cas d'une production unique est illustrée dans l'exemple ci-dessous.

Note: Dans le cas d'une exploitation assurant plusieurs productions, les postes tels que l'alimentation, la main-d'oeuvre et les amortissements doivent être répartis en fonction de leur contribution respective à chaque production

Example

Un pisciculteur artisanal produit des tilapias du Nil dans un étang de 400 m2. Au bout de six mois, il récolte 100 kg de poissons. Calculez le coùt de production de 1 kg de tilapias en procédant comme suit:

| (a) Coût des juvéniles: 8 kg à 600 FCFA/kg | = 4 800 FCFA | |

|

(b) Coût de l'alimentation:

|

||

|

= 10 000 FCFA | |

|

= 2 000 FCFA | |

| (c) Coût d'amortissement de l'étang: | ||

|

= 2 500 FCFA | |

| (d) Amortissement de l'outillage et du petit matériel | = 2 000 FCFA | |

| (e) Main-d'oeuvre (sur 6 mois, à 600 FCFA/jour): | ||

|

= 12 000 FCFA |

|

| (f ) Coût de production | ||

|

= 33 300 FCFA | |

|

= 333 FCFA |

Si cet exploitant peut vendre son poisson à un prix moyen de 600 FCFA/kg, son bénéfice sera de 600 - 333 FCFA = 267 FCFA/kg, soit 26 700 FCFA par cycle de production de six mois dans un étang de 400 m².

15. De manière analogue, mais plus simple, vous pouvez apprécier les résultats de votre ferme piscicole en calculant les valeurs moyennes suivantes pour une année d'exploitation.

(a) Coût moyen de la production de poissons. Additionnez les coûts totaux de production (fiche 5, colonne 6) et les coûts totaux d'amortissement éventuels (tableau 46, colonne 4), pour obtenir les coûts totaux. Divisez cette valeur par le poids total de poissons produit (fiche 5, colonne 2), en incluant le poids des quantités de poissons éventuellement donnés, pour déterminer le coût moyen de 1 kg de poisson au cours de l'année considérée.

(b) Prix de vente moyen du poisson. Divisez le revenu total des ventes (fiche 5, colonne 3) par le poids total des ventes de poissons (fiche 5, colonne 2), pour déterminer le prix de vente moyen de 1 kg de poisson pendant l'année considérée.

(c) Bénéfice moyen. Déduisez le coût moyen de production a) du prix de vente moyen b) pour obtenir le bénéfice moyen réalisé sur 1 kg de poissons au cours de l'année considérée. Ce bénéfice doit être positif et aussi élevé que possible

Exemple

D'après l'exemple précédent de la fiche 5 et du tableau 46, déterminez les valeurs moyennes suivantes pour l'année 1989:

| (a) Coût moyen de production: | = 2 148 375 FCFA |

| coûts de production totaux | = 433 750 FCFA |

| coûts d'ammortissement production totaux | = 2 582 125 FCFA |

| coûts totaux | = 6 418 kg |

| récolte totale de poissons | = 402 FCFA/kg |

| coût moyen de production | |

| (b) Prix de vente moyen : | |

| revenu total | = 4 500 700 FCFA |

| ventes totales | = 6 418 kg |

| prix de vente moyen | = 701 FCFA/kg |

| (c) Bénéfice moyen par kg de poisson : | |

| 701 FCFA - 402 FCFA | = 299 FCFA |

16. Valeur moyenne du taux de production annuel (en kg/ha/an). Elle permet de comparer la production moyenne de votre exploitation avec celle d'autres exploitations fonctionnant dans des conditions analogues. Si vos résultats sont moins bons que ceux de vos voisins, vous devez chercher à savoir pourquoi et essayer d'améliorer en conséquence votre gestion.

Exemple

17. Valeur moyenne du quotient nutritif Qn (en kg par kilogramme de poisson produit). Le quotient nutritif mesure le rendement d'utilisation des aliments distribués aux poissons. Cet indice doit être aussi faible que possible, en fonction des produits alimentaires utilisés (voir section 10.3). Dans ce cas également, la moyenne obtenue peut être comparée aux chiffres analogues établis dans d'autres fermes; si nécessaire, les pratiques de gestion doivent être modifiées en conséquence.

Exemple

18. Vous avez appris plus haut (voir section 16.3) que les coûts totaux de production comme les revenus des ventes augmentent quand les récoltes annuelles de poissons de la ferme piscicole s'accroissent. Il faut cependant introduire les réserves suivantes.

(a) Lorsque le niveau de production (output) d'une exploitation donnée est faible, les coûts fixes par kilogramme produit sont très élevés. Lorsque la production augmente, ces coûts diminuent et le coût global de production par kilogramme diminue également.

(b) Tant que les revenus restent inférieurs aux coûts, aucun bénéfice n'est dégagé et l'exploitation fonctionne à perte.

(c) Dès que les revenus dépassent les coûts, l'exploitation enregistre un bénéfice. Dans les limites de la capacité de production disponible, ce bénéfice continue à augmenter lorsque les récoltes augmentent, tant que le prix du poisson ne baisse pas.

19. Le niveau de production pour lequel les coûts totaux sont identiques et égaux aux revenus des ventes est appelé seuil de rentabilité. A ce niveau, aucune perte ni aucun bénéfice n'est enregistré en fin d'année.

20. Procédez comme suit (voir également exemple) pour estimer le seuil de rentabilité propre à vos conditions particulières d'exploitation piscicole.

(a) Pour une série de niveaux de production (output) croissants (en kg de poissons), évaluez le montant des coûts totaux de production (coûts fixes et coûts variables); sur un diagramme à double entrée, tracez la droite AB, le point B représentant les coûts totaux correspondant à la production (output) maximale potentielle de votre exploitation.

(b) Pour la même série de niveaux de production, évaluez les revenus des ventes équivalents. Tracez la droite OC.

(c) Déterminez le point P à l'intersection de ces deux droites, pour lequel les coûts sont égaux aux revenus des ventes. Ce point correspond au seuil de rentabilité de votre exploitation piscicole.

Note: Si le pisciculteur assure l'exploitation de l'entreprise et si sa famille vit des bénéfices réalisés, il y a lieu d'inclure dans les coûts totaux un montant minimal de coûts salariaux ou de frais de subsistance familiaux. Cette façon de procéder permet d'obtenir une idée plus précise de la production (output) minimale nécessaire à l'exploitation efficace d'une ferme piscicole (droite A'B' et point P').

21. La comparaison du seuil de rentabilité et du niveau de production maximal de l'exploitation met en évidence deux conclusions importantes:

22. Plus le seuil de rentabilité est proche du niveau de production maximal, plus l'exploitation de la ferme piscicole sera risquée.

Exemple

Une piscicultrice centrafricaine possède 1,5 ha d'étangs et compte réaliser une production commerciale de tilapias du Nil. Avant d'adopter un type de gestion quelconque, elle détermine le seuil de rentabilité de la façon suivante :

|

Détermination du seuil de rentabilité d'une exploitation

piscicole théorique située en République centrafricaine  Note: Le franc CFA est la devise utilisée dans plusieurs pays francophones de l'Afrique |