Публикуемая ФАО сводка предложения зерновых и спроса на зерновые

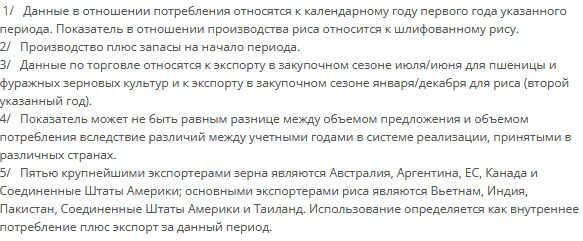

В документе "Краткий обзор спроса и предложения зерна" приведен актуальный обзор мирового рынка зерна. В ежеквартальном дополнении "Виды на урожай и продовольственная ситуация" к ежемесячному краткому обзору приводится детальная оценка производства зерновых и спроса и предложения на них в разбивке по странам/регионам. В публикуемом раз в два года издании "Продовольственный прогноз" содержится более углубленный анализ мировых рынков зерновых, а также других основных продовольственных сырьевых товаров.

Даты публикации ежемесячных сводок в 2026 году: 6 февраля, 6 марта, 3 апреля, 8 мая, 5 июня, 3 июля, 4 сентября, 2 октября, 6 ноября, 4 декабря.

В конце сезона 2025–2026 годов рынки зерновых сохраняют стабильность на фоне наличия значительных запасов

Дата публикации: 08/05/2026

В этом месяце ФАО повысила свой текущий прогноз по производству большинства основных зерновых культур в 2025 году, что дополнительно подкрепляет предположения относительно в целом благоприятной ситуации с предложением в сезоне 2025–2026 годов. Объем мирового производства зерновых в настоящее время оценивается в 3040 млн тонн, что на 6,0 процента выше показателя прошлого года. В текущем месяце прогнозы по пшенице и кукурузе были повышены примерно на 2 млн тонн для каждой культуры – главным образом в результате пересмотра показателей по Европе в сторону повышения. В сезоне 2025–2026 годов объем производства риса в мире может возрасти на 2,0 процента до рекордного уровня в 563,4 млн тонн (в пересчете на обрушенное зерно). Это несколько выше апрельского прогноза, что обусловлено главным образом более высокими показателями производства, представленными в официальных отчетах Камбоджи (в частности, по основному урожаю года), Кот-д'Ивуара и Мали.

По сравнению с предыдущим сезоном показатель потребления зерновых в мире в сезоне 2025–2026 годов может вырасти на 70,6 млн тонн (2,5 процента) до 2946 млн тонн за счет роста потребления всех основных видов зерновых, особенно кукурузы, риса и пшеницы. Самой большой составляющей роста потребления является увеличение на 33,3 млн тонн (4,5 процента), потребления кукурузы на корма, поскольку высокие урожаи позволили сформировать как внутреннее, так и экспортное предложение по выгодным ценам. В текущем месяце прогноз по объему мирового потребления пшеницы вырос в целом незначительно. После уточнения данных по Исламской Республике Иран, Мексике и Турции прогноз продовольственного потребления пшеницы был снижен, однако это снижение с избытком компенсируется пересмотром в сторону повышения потребления пшеницы в тех же странах на фураж и другие нужды. Несмотря на уменьшение на 0,4 млн тонн по сравнению с апрельским прогнозом, в сезоне 2025–2026 годов по-прежнему ожидается рост мирового потребления риса на уверенные 2,6 процента до исторического максимума в 555,1 млн тонн, что отражает существование предпосылок для стабильно высоких темпов увеличения продовольственного потребления риса и его использования в качестве непродовольственного технологического сырья.

Уровень запасов зерновых в мире на конец сезона в 2026 году оценивается в 954,6 млн т, что на 9,6 процента выше уровня начала сезона при рекордных объемах запасов пшеницы и риса в мире. По сравнению с прошлым месяцем, прогноз по запасам зерновых в мире повышен лишь на 3,1 млн тонн; причем снижение прогнозного показателя по Исламской Республике Иран было с избытком компенсировано повышением прогноза по Российской Федерации в связи с превзошедшим ожидания урожаем пшеницы в 2025 году. В текущем месяце были также повышены прогнозы по запасам фуражных зерновых на 1,4 млн тонн – главным образом в связи с повышением прогнозов по запасам ячменя, кукурузы и овса, в частности в Беларуси. Исходя из данных прогноза по запасам и потреблению за этот месяц, прогнозируется увеличение показателя соотношения объема запасов и потребления зерновых в мире с 29,6 процента в сезоне 2024–2025 годов до 32,3 процента, что свидетельствует о вполне достаточном предложении. По сравнению с апрелем, ФАО повысила на 0,6 млн тонн свой прогноз по мировым запасам риса, что обусловлено главным образом пересмотром в сторону повышения данных по ожидаемому уровню запасов в Камбодже на фоне более благоприятных перспектив предложения в этой стране, а также в Соединенных Штатах Америки и Японии в связи с предполагаемым ослаблением спроса. Как следствие, по состоянию на конец сбытового сезона 2025–2026 годов запасы риса в мире могут достичь рекордного уровня в 219,8 млн тонн, что на 4,4 процента выше показателя прошлого года и достаточно для обеспечения ожидаемых объемов потребления риса в мире в течение 4,7 месяца.

Прогнозируемый объем торговли зерновыми в мире в сезоне 2025–2026 годов (июль – июнь) составляет 504,3 млн тонн, что на 18,9 млн тонн (3,9 процента) выше показателя сезона 2024–2025 годов. Несмотря на сбои в мировой торговле многими сырьевыми товарами, в первые месяцы 2026 года торговля зерновыми соответствовала прогнозным показателям. В текущем месяце, исходя из актуальной информации по импорту, соответственно, Соединенного Королевства Великобритании и Северной Ирландии и Эфиопии, были незначительно снижены прогнозы объемов торговли кукурузой и пшеницей. Прогноз мировой торговли рисом на 2026 год (январь – декабрь) составляет 60,0 млн тонн, что практически не отличается от апрельского прогноза. Хотя этот объем мировой торговли рисом на 1,6 процента ниже пикового уровня 2025 года, это все же второй по величине объем мировой торговли за все годы ведения такой статистики, что отражает перспективы сохранения роста закупок странами Африки и Европы, а также восстановления объемов импорта странами Латинской Америки и Карибского бассейна.

В большинстве регионов сохраняются в целом благоприятные условия, однако прогнозы по объемам производства пшеницы и кукурузы на 2026 год составляются с учетом роста стоимости производственных ресурсов

Что касается урожая 2026 года, то последний прогноз ФАО относительно производства пшеницы в мире в текущем месяце несколько снижен и сейчас составляет 817 млн тонн. Это означает уменьшение объема производства по сравнению с прошлым годом примерно на 2 процента, хотя он все еще ожидается на уровне выше среднего за предыдущие пять лет. Прогноз по-прежнему характеризуется некоторой степенью неопределенности, что обусловлено фактическим закрытием Ормузского пролива, вызвавшим рост стоимости производственных ресурсов, в частности энергоносителей и удобрений, на фоне сравнительно низких цен на пшеницу. Эти факторы приводят к снижению рентабельности хозяйств и могут оказывать негативное влияние на принятие решений на следующую посевную кампанию пшеницы, а также вызвать снижение норм внесения удобрений, что может сказаться на урожайности. Подобная же динамика стоимости и цен оказывает влияние на прогнозы производства кукурузы урожая 2026 года, причем дополнительным фактором является растущий спрос на биотопливо, производимое из кукурузы, в условиях роста цен на сырую нефть.

Благоприятные погодные условия в большинстве стран Европейского союза дают основания для устойчиво благоприятных видов на урожай пшеницы, однако формирующийся дефицит осадков в центральных и восточных его районах вызывает определенную обеспокоенность. В целом, по сравнению с прошлым годом, предполагается снижение объемов производства пшеницы, обусловленное сокращением посевных площадей в условиях снижения цен и ожиданием возвращения урожайности к средним показателям после рекордных уровней 2025 года. По имеющейся информации, состояние озимой пшеницы в Соединенном Королевстве Великобритании и Северной Ирландии лучше, чем в прошлом году, и в 2026 году ожидается умеренный рост производства. В Российской Федерации виды на урожай в текущем месяце остаются в целом без изменений: сокращение посевных площадей по-прежнему указывает на уменьшение объема производства в 2026 году. По Украине прогноз производства пшеницы не изменился и ожидается на уровне, сравнимом с уровнем прошлого года (хотя и значительно ниже уровня до начала конфликта), поскольку сокращение посевных площадей может быть компенсировано улучшением видов на урожай в связи с благоприятными погодными условиями. В Соединенных Штатах Америки ожидаемое уменьшение урожая пшеницы в 2026 году обусловлено главным образом сокращением посевных площадей, тогда как усиливающаяся засуха, обусловившая ухудшение состояния посевов в апреле 2026 года по сравнению с прошлым годом, негативно сказывается на перспективах урожайности пшеницы; эти факторы заставляют несколько понизить в текущем месяце прогноз производства. По Канаде прогноз производства пшеницы остается без изменений: по-прежнему предполагается уменьшение его объемов по сравнению с прошлым годом, что соответствует более ранним прогнозам сокращения посевных площадей и предполагаемому снижению урожайности до близких к средним значениям показателей. В Индии, несмотря на ряд неблагоприятных погодных отклонений в некоторых районах, прогноз по-прежнему предполагает рекордный урожай пшеницы, что обусловлено главным образом беспрецедентным увеличением посевных площадей. Прогнозы производства по Пакистану и Китаю (материковому) оставлены в апреле без изменений, и ожидается, что обе страны соберут урожай пшеницы выше среднего. В ближневосточных странах Азии сохранение благоприятных погодных условий позволяет надеяться на более высокий урожай в Турции, исходя из чего в текущем месяце был повышен прогноз производства, и с большей уверенностью можно ожидать в 2026 году урожая выше среднего уровня. Столь же благоприятные погодные условия также дают основания для хороших видов на урожай в Исламской Республике Иран. В Северной Африке после вялого начала сезона, в результате выпадения обильных осадков начиная с декабря, значение вегетационных индексов превысило средние показатели, что дает основания ожидать возобновления роста производства в 2026 году после двух лет снижения урожайности в результате засух. В странах Южного полушария идет посевная кампания основного урожая пшеницы. В Австралии прогноз производства на 2026 год несколько снижен по сравнению с предварительной оценкой на фоне возросшей вероятности выпадения осадков ниже среднего уровня, что связано с возможным развитием явления Эль-Ниньо, которое может привести к снижению урожайности, в сочетании с ростом стоимости производственных ресурсов. Относительно Южной Африки имеются схожие опасения: первые данные указывают на вероятность сокращения посевных площадей под пшеницей ниже среднего за пять лет в связи с предполагаемыми неблагоприятными погодными условиями, а также снижение рентабельности хозяйств.

Что касается урожая кукурузы 2026 года, то в странах Южного полушария уже идет уборочная кампания, в то время как в Северном полушарии вскоре начнутся посевные работы. В Бразилии объем производства кукурузы в 2026 году ожидается на уровне выше среднего в связи с благоприятными погодными условиями и некоторым расширением посевных площадей в условиях устойчивого экспортного спроса. В Аргентине расширение посевных площадей сверх ожидаемого в сочетании с увеличением количества осадков дают основания для благоприятных видов на урожай с возможным достижением в 2026 году рекордного объема производства кукурузы. В Южной Африке сохранение благоприятных для развития культур условий дает основания ожидать урожая выше среднего уровня; в сочетании с некоторым расширением посевных площадей общий объем производства кукурузы может достичь рекордного уровня порядка 17,5 млн тонн, который уже был достигнут в 2017 году.

Сводные таблицы