Публикуемая ФАО сводка предложения зерновых и спроса на зерновые

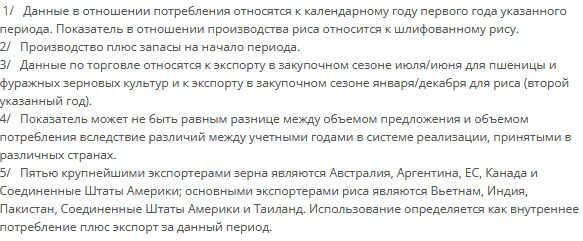

В документе "Краткий обзор спроса и предложения зерна" приведен актуальный обзор мирового рынка зерна. В ежеквартальном дополнении "Виды на урожай и продовольственная ситуация" к ежемесячному краткому обзору приводится детальная оценка производства зерновых и спроса и предложения на них в разбивке по странам/регионам. В публикуемом раз в два года издании "Продовольственный прогноз" содержится более углубленный анализ мировых рынков зерновых, а также других основных продовольственных сырьевых товаров.

Даты публикации ежемесячных сводок в 2024 году: 2 февраля, 8 марта, 5 апреля, 3 мая, 7 июня, 5 июля, 6 сентября, 4 октября, 8 ноября, 6 декабря.

Повышен прогноз мирового производства зерновых на 2024 год: предполагается, что он превысит уровень 2023 года

Дата публикации: 05/07/2024

Июльский прогноз ФАО по производству зерновых в 2024 году в мире повышен на 7,9 млн тонн (0,3 процента) и в настоящее время составляет рекордные 2854 млн тонн, т. е. чуть выше уровня 2023 года. Это повышение по сравнению с июньским прогнозом обусловлено улучшением видов на урожай фуражных зерновых (прогноз мирового производства увеличен на 0,4 процента до 1530 млн тонн) и пшеницы (ожидается увеличение производства на 0,3 процента до 789 млн тонн). Более оптимистичный прогноз по фуражным зерновым обусловлен в основном улучшением видов на урожай кукурузы в Аргентине и Бразилии. В текущем месяце эти прогнозы немного повышены в связи с более благоприятными погодными условиями после периода неустойчивой погоды в предшествующие месяцы. Тем не менее, по Бразилии по-прежнему ожидается снижение объемов производства по сравнению с рекордным уровнем 2023 года. Повышены также прогнозы производства кукурузы по Турции и Украине. Этот пересмотр в сторону повышения с избытком компенсирует снижение прогнозных значений производства кукурузы по Индонезии и ряду стран юга Африки, где урожай пострадал от засухи, и по Пакистану – в связи с падением цен и сокращением спроса на корма со стороны сектора животноводства, что может привести к сокращению посевных площадей. Прогноз мирового производства пшеницы также был пересмотрен в сторону повышения, главным образом, вследствие более благоприятных видов на урожай в Азии, в частности в Пакистане, где вероятен рекордный уровень ее производства. В текущем месяце мировой прогноз производства был не столь оптимистичным в связи с неблагоприятными погодными условиями в районах возделывания пшеницы в Российской Федерации, в результате которых прогноз производства по этой стране был значительно снижен. По сравнению с июньским прогнозом, текущий прогноз ФАО относительно производства риса в сезоне 2024–2025 годов изменен совсем незначительно. По-прежнему этот прогноз указывает на то, что мировое производство риса может увеличиться в новом сезоне еще на 0,9 процента до нового рекордного уровня 535,1 млн тонн (в пересчете на обрушенное зерно).

Прогноз потребления зерновых в мире на сезон 2024–2025 годов составляет 2856 млн тонн, что незначительно (на 5,4 млн тонн или 0,2 процента) превышает июньский показатель и на 13,6 млн тонн (0,5 процента) больше показателя сезона 2023–2024 годов. Прогноз мирового потребления фуражных зерновых в сезоне 2024–2025 годов повышен на 3,7 млн тонн в связи с ожиданием роста потребления кукурузы и ячменя на корма и другие нужды, а также в связи с ростом продовольственного потребления сорго. В результате этого пересмотра в сторону повышения сейчас прогноз мирового потребления фуражных зерновых составляет 1529 млн тонн, что на 0,8 процента выше уровня сезона 2023–2024 годов. Мировое потребление пшеницы в сезоне 2024–2025 годов также пересмотрено в этом месяце в сторону повышения на 1,5 млн тонн – прежде всего в связи с ростом потребления в Пакистане после ожидаемого роста внутреннего производства. Несмотря на это повышение, в сезоне 2024–2025 годов по-прежнему ожидается сокращение мирового потребления пшеницы по сравнению с уровнем сезона 2023–2024 годов. Согласно оценкам, объем потребления риса в мире в сезоне 2024–2025 годов вырастет на 1,2 процента по сравнению с прошлым годом до абсолютного рекордного уровня в 531,5 млн тонн. Предполагается, что главным фактором роста станет продовольственное потребление: в результате по итогам года потребление риса в мире на душу населения может увеличиться на 0,5 процента (до примерно 53 килограммов).

Прогноз ФАО относительно запасов зерновых в мире по состоянию на конец сельскохозяйственного сезона 2025 года снижен по сравнению с прогнозом прошлого месяца на 2,9 млн тонн до 894 млн тонн; но ожидается все же, что этот показатель может быть на 1,3 процента выше показателя начала сезона. Исходя из этих новых прогнозов, соотношение мировых запасов зерна и его потребления в сезоне 2024– 2025 годов останется по сравнению с показателем прошлого сезона почти без изменений и составит 30,8 процента, что свидетельствует о благоприятных перспективах предложения в новом сезоне. Пересмотр в текущем месяце в сторону понижения в основном отражает снижение прогноза мировых запасов фуражных зерновых на 4,3 млн тонн – главным образом в связи со снижением прогнозов по запасам кукурузы в Бразилии и на Украине. Но несмотря на этот пересмотр в сторону понижения, по-прежнему ожидается, что запасы фуражных зерновых в мире в сезоне 2024–2025 годов вырастут до 381 млн тонн, что на 2,8 процента выше уровня начала сезона. При этом, несмотря на произведенное в этом месяце повышение прогноза мировых запасов пшеницы на 1,6 млн тонн до 308 млн тонн, ожидается, что они окажутся на 1,4 процента ниже уровня начала сезона. Основной причиной произведенного в текущем месяце пересмотра мировых запасов пшеницы в сторону уменьшения является снижение ожидаемого объема ее запасов в Российской Федерации в связи с менее благоприятными видами на урожай. Мировые запасы риса по состоянию на конец сезона 2024–2025 годов предполагаются на уровне 204,9 млн тонн, что практически равно прогнозу июня, и на 2,7 процента выше рекордного уровня запасов на начало сезона; это обусловлено главным образом ожидаемым накоплением запасов в Китае (континентальном) и Индии и в меньшей степени – Бразилии и Таиланде.

Прогноз ФАО по мировой торговле всеми видами зерновых в сезоне2024–2025 годов не изменился по сравнению с июньским показателем в 481 млн тонн, что на 3,0 процента ниже уровня сезона 2023–2024 годов. Прогнозируемый на уровне 231 млн тонн, объем мировой торговли фуражными зерновыми в сезоне 2024–2025 годов (июль – июнь) был несколько повышен (на 0,9 млн тонн) по сравнению с показателем предыдущего месяца, однако предполагает его сокращение на 3,9 процента по сравнению с уровнем прошлого года. Прогноз по экспорту кукурузы Украиной и ее импорту Китаем дает основания ожидать повышения общемирового прогноза на 1,0 млн тонн, однако все же ожидается снижение объемов мировой торговли кукурузой на 4,4 процента по сравнению с уровнем сезона 2023–2024 годов. Прогноз мировой торговли ячменя и сорго в сезоне 2024–2025 годов (июль – июнь) также остался неизменным по сравнению с прогнозом прошлого месяца, причем по-прежнему ожидается уменьшение объемов торговли ячменем на 3,9 процента, а по сорго – его увеличение на 6,4 процента. Объем мировой торговли пшеницей в сезоне 2024–2025 годов (июль – июнь) несколько снижен (на 0,9 млн тонн) по сравнению с показателем предыдущего месяца, что означает его дальнейшее снижение по сравнению с прошедшим сезоном до 3,7 процента. Пересмотр в текущем месяце в сторону понижения в основном отражает снижение прогноза экспорта по Российской Федерации в связи с уменьшением ожидаемых объемов производства в этой стране. Предполагается небольшое увеличение экспорта некоторыми другими основными экспортерами пшеницы, включая Казахстан и Украину, что смягчает последствия снижения экспорта другими участниками этого рынка. Что касается импорта, то сокращение объема закупок было зафиксировано в Турции – в связи с временным запретом импорта пшеницы с 21 июня по 15 октября; и Индии – в результате объявленного недавно правительством страны сохранением импортных пошлин, поскольку объем запасов страны считается достаточным. При этом данное сокращение было отчасти компенсировано ожидаемым увеличением импорта пшеницы Китаем и Европейским союзом. Объем мировой торговли рисом в 2024 календарном году прогнозируется на уровне 51,1 млн тонн, что несколько ниже прогноза за июнь – главным образом в силу снижения импортных закупок Китаем (континентальным), где закупки риса находятся на самом низком за последние 13 лет уровне. Пересмотренный прогноз торговых потоков риса сейчас на 3,4 процента ниже уже пересмотренных в сторону понижения оценок за 2023 год и является самым низким показателем за последние четыре года.

Сводные таблицы